Fenix Outdoor är fortfarande aktuellt för portföljen och jag ska nu ta mig en första titt på bolaget.

Fenix Outdoor International är en internationellt verksam koncern inriktad på produkter för natur- och friluftsliv. Verksamheten är uppdelad på två affärsområden:

- Brands: Utvecklar, marknadsför och säljer utrustning för friluftsliv och fritid genom de egna varumärkena Fjällräven, Tierra, Primus Hanwag och Brunton.

- Retail: Utgörs av butikskedjorna Naturkompaniet, Partioaitta (finsk butikskedja) och Globetrotter GmbH. NOT Detta är en ny notering. Fenix Outdoor International köpte under 2014 ut Fenix Outdoor från Stockholmsbörsen. När budet var slutfört noterade den nya aktien på Börsen.

Fenix Outdoor har onekligen starka varumärken så som Naturkompaniet, Fjällräven, Tierra, Primus, Hanwag, Brunton m.fl. Jag själv är återkommande kund hos Naturkompaniet och har kläder från Fjällräven (jacka + byxor), använder gas från Primus, kängor från Hanwag osv. Jag är helnöjd med mina upplevelser, både i butiken och sedan med min utrustning ute i naturen. Min bild är att många personer betraktar bolaget som val nr 1 när utrustning eller kläder ska inhandlas.

Huvudägare i bolaget är Martin Nordin som äger 53 % av röstvärdet och 16 % av kapitalet. Martin är idag 53 år gammal och son till grundaren Åke Nordin. Att Martin är en så stor ägare i bolaget tror jag är mycket bra, det ger honom goda förutsättningar att utan konflikter kunna styra bolaget så som han själv vill. Detta medför givetvis risker också men med tanke på bolagets historiska utveckling gör jag bedömningen att hans stora ägarandel är en fördel. Frågan är vad som händer om Martin försvinner från bolaget, om han en dag känner att det är dags att sluta arbeta eller om han vill lämna bolaget, eller vad händer om han plötsligt skulle gå bort? Martin har två barn, jag känner inte till deras ålder eller om de på något sätt är involverade i företaget.

Huvudägare i bolaget är Martin Nordin som äger 53 % av röstvärdet och 16 % av kapitalet. Martin är idag 53 år gammal och son till grundaren Åke Nordin. Att Martin är en så stor ägare i bolaget tror jag är mycket bra, det ger honom goda förutsättningar att utan konflikter kunna styra bolaget så som han själv vill. Detta medför givetvis risker också men med tanke på bolagets historiska utveckling gör jag bedömningen att hans stora ägarandel är en fördel. Frågan är vad som händer om Martin försvinner från bolaget, om han en dag känner att det är dags att sluta arbeta eller om han vill lämna bolaget, eller vad händer om han plötsligt skulle gå bort? Martin har två barn, jag känner inte till deras ålder eller om de på något sätt är involverade i företaget.

Forskning och utveckling, så här skriver bolaget i sin årsrapport (från 2014):

Koncernen bedriver ingen forskning i ordets bemärkelse. En av bolagets främsta framgångsfaktorer har sedan starten varit förmågan att ständigt utveckla nya produkter och förbättra befintliga. Detta gäller samtliga koncernens varumärken, och arbetet bedrivs främst av egen personal. Produkterna testas både i laboratoriemiljö och ute i fält genom återkommande event som Fjällräven Classic, Fjällräven Polar och Hanwags ”24-hour” i Tyskland.I övrigt väljer jag att sammanfatta det mest intressanta jag läst i årsrapporten från 2014 samt informationen jag hittat via börsdata.se genom följande bilder.

Bolagets aktiekurs, tagen från börsdata.se

Bolagets direktavkastning, tagen från börsdata.se

Nettoomsättning fördelad på geografiska marknader, tagen från årsredovisningen 2014.

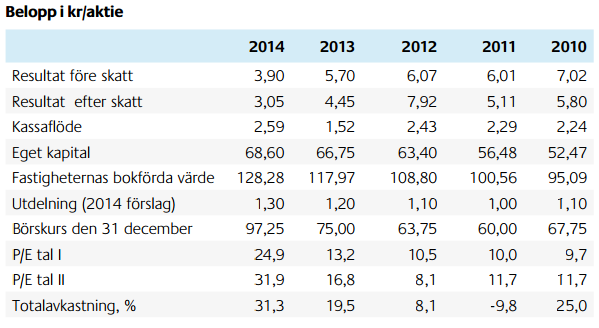

Bolagets nyckeltal, tagna från börsdata.se

Omsättning per aktie, tagen från börsdata.se

Bolagets PE-tal, tagen från börsdata.se

Bolagets utdelning per aktie, tagen från börsdata.se

Vinst per aktie, tagen från börsdata.se

Mina två huvudsakliga källor till information kring bolaget är börsdata och bolagets egna årsrapporter.

Slutsatsen efter att ha skummat igenom årsrapporten och sammanfattat informationen ovan är att bolaget helt klart är en kandidat till portföljen och att jag avser köpa aktier i bolaget fram över. Jag äger idag inga aktier i Fenix Outdoor.

Tyvärr har bolagets soliditet gått ner något det sista och ligger på lite drygt 50 %, jag ser gärna av soliditeten i bolaget ökar fram över.

Aktien har gjort en rejäl resa uppåt och handlas idag till ett PE på ungefär 16-18, kanske helt ok med tanke på hur vinst och omsättning har ökat.

Jag tror faktiskt att jag kommer köpa in bolaget i min portfölj under året och låta det utgöra en relativt liten del av portföljen, ungefär 1 - 2 %. I och med att portföljen idag är värd 130 000 kr avser jag alltså att köpa aktier i Fenix Outdoor för mellan 1 300 kr till 2 600 kr.

Jag blir lite rädd när jag ser kursgrafen och tänker direkt att kursen sannolikt kommer att gå ner framöver, för att "bolaget har gått upp alldeles för mycket". Problemet är ju att jag tyckte det när jag först köpte Kopparbergs också och sedan dess har ju det bolaget gått upp med 172 %...

Jag tror inte att jag köper några aktier i bolaget under april månad, men därefter har jag nog hunnit känna efter ordentligt och ska då ta mig en funderare kring när jag känner mig redo att köpa aktier i bolaget och hur mycket jag då ska köpa för.

Avslutningsvis kan jag tipsa om följande video, från en youtubekanal jag följer, onekligen finns det en internationell efterfrågan på företagets produkter.

Följande artikel har utgjort underlag i min analys:

Affärsvärlden - Klev fram ur faderns skugga. Så gjorde han fjällräven till en miljardkoncern.

Andra bloggare som tittat på bolaget:

Spartacus - Analys av Fenix Outdoor

AnotherValueInvestor - Företagsanalys Fenix Outdoor

Värdebyrån - Analys av Fenix Outdoor

Värdebyrån - Fenix Outdoor - Tre år senare

Aktieingenjören - Analys: Fenix Outdoor

4020 - Fenix Outdoor - Lönsam tillväxt

Jag vill poängtera att jag läste blogginläggen jag länkar till ovan efter det att jag skrivit min egna lilla analys av bolaget.

Spartacus ger bolaget rating AA (ett poäng från max) och tycker att bolaget kan passa bra i en långsiktig portfölj men sätter ett frågetecken på den framtida tillväxten.

AnotherValueInvestor sammanfattar Fenix Outdoor som ett "wonderful company".

Värdebyrån, ojojoj vilken lång analys detta var att läsa, men väldigt utförlig och väldigt mycket mer djupgående än min egen. Jämförelser görs även mot konkurrenterna. Efter en lång slutdiskussion är slutsatsen att företaget är ett "wonderful comapany".

I uppföljningen kommer Värdebyrån fram till att de aktier som innehas kommer att behållas i bolaget.

Aktieingenjören lyfter i sin analys fram risken med konkurrensen från kedjor som XXL som inte bara primärt säljer produkter från konkurrerande tillverkare utan dessutom till lägre pris. Med lite resonemang kommer han dock fram till att XXL har en affärsmodell som inte håller och att de förvisso har hög tillväxt och omsättning men det utan lönsamhet och dessutom till en soliditet på under 2 %. I sin slutsats lyfter Aktieingenjören fram Fenix fantastiska historik och intjäningsstabilitet och konstaterar att det är ett företag som han vill äga på sikt.

4020 ångrar att han inte köpte Fenix 2010 och konstaterar att han gärna ser en nedgång på 30 % innan han köper aktier.

Övriga bloggare verkar alltså alla gemensamt komma fram till att de vill äga aktier i Fenix, men att de vill köpa aktierna billigare än vad som erbjuds.