Vätterledens Invest har köpt 50 000 B-aktier i Kopparbergs bryggeri. Förutom att bolaget är en av de större ägarna är VD i Vätterledens Invest (Mikael Jönsson) också styrelseordförande i Kopparbergs.

50 000 aktier till priset 155,6 kr ger summan 7,8 miljoner kr.

Summan motsvarar 0,24 % av Kopparbergs hela börsvärde.

Riktigt kul att det händer något i Kopparbergs bryggeri, att någon med så bra insyn i bolaget som styrelsens ordförande väljer att köpa fler aktier är endast en positiv nyhet.

Jag har tittat på Kopparbergs senaste tiden då P/E kommit ner till beskedliga 16,7, men den stagnerande omsättningen och vinsten har avskräckt mig något. Jag trodde verkligen att både omsättning och vinst skulle ha börjat öka vid det här laget i och med bolagets satsningar utomlands i kombination med det fantastiska vädret som var 2018.

torsdag 28 februari 2019

söndag 24 februari 2019

Månadsköp mars 2019

Äntligen dags att köpa fler aktier.

Förra månaden föll valet på att ta in ett nytt portföljbolag, Proact IT. Jag avser följa upp det köpet och köpa ännu fler aktier i Proact IT, men jag kommer sprida ut dessa köp under året, så det blir inga fler aktier i Proact IT nu i mars.

Jag hade också tänkt hinna gå igenom Duni som investering, de har ju släppt sitt bokslut för inte så länge sedan. Detta har jag dock inte hunnit med, så jag kommer istället fylla på med fler aktier i något befintligt innehav.

Efter att ha funderat lite och vägt olika alternativ mot varandra föll slutligen valet på Industrivärden. Senast jag köpte aktier i Industrivärden var juni 2018 och december 2016. Industrivärden är definitivt ett kärninnehav i portföljen, som idag utgör 5,7 % av portföljen och därmed är mitt femte största innehav. Värt att notera är dock att Skanska och Lundbergföretagen utgör 6,9 respektive 3,6 % av portföljen, två bolag som är tätt knutna till Industrivärden. Påverkas ett av dessa bolag påverkas även övriga två. Trion av bolag utgör tillsammans 16,2 % i min portfölj.

Orsakerna till att valet faller på Industrivärden är flera. Dels är belåningen i Industrivärden nu nere på betryggande låga nivåer, skuldsättningsgraden uppgår till 7 % och soliditeten till 91 %. Här finns utrymme för att så väl stötta de egna innehaven vid kris som nya investeringar. Bolaget står nu riktigt stabilt och är väl rustade för alla eventualiteter. Fredrik Lundberg styr dessutom bolaget med järnhand och jag gissar att han gjort mycket klart för samtliga innehavsbolag att de ska hålla risken nere genom att inte göra för stora utdelningar eller för optimistiska investeringar etc. Det känns också som att Fredrik och bolagets VD Helena Stjernholm kommer bra överens.

En annan orsak är de insiderköp som skett i Industrivärden senaste året/tiden:

Det blir ett sedvanligt månadsköp på 5 000 kr. Därutöver tillkommer 2 000 kr från min försäljning i Clas Ohlson + 102 kr från februari + 445 kr i erhållna utdelningar under februari.

Totalsumman för köp hamnar på 7 547 kr.

Efter detta kvarstår 3 600 kr från Clas Ohlson-likviderna.

Summan bör resultera i ett köp på ca 39 aktier vilket medför en utdelning på 224 kr.

Förra månaden föll valet på att ta in ett nytt portföljbolag, Proact IT. Jag avser följa upp det köpet och köpa ännu fler aktier i Proact IT, men jag kommer sprida ut dessa köp under året, så det blir inga fler aktier i Proact IT nu i mars.

Jag hade också tänkt hinna gå igenom Duni som investering, de har ju släppt sitt bokslut för inte så länge sedan. Detta har jag dock inte hunnit med, så jag kommer istället fylla på med fler aktier i något befintligt innehav.

Efter att ha funderat lite och vägt olika alternativ mot varandra föll slutligen valet på Industrivärden. Senast jag köpte aktier i Industrivärden var juni 2018 och december 2016. Industrivärden är definitivt ett kärninnehav i portföljen, som idag utgör 5,7 % av portföljen och därmed är mitt femte största innehav. Värt att notera är dock att Skanska och Lundbergföretagen utgör 6,9 respektive 3,6 % av portföljen, två bolag som är tätt knutna till Industrivärden. Påverkas ett av dessa bolag påverkas även övriga två. Trion av bolag utgör tillsammans 16,2 % i min portfölj.

Orsakerna till att valet faller på Industrivärden är flera. Dels är belåningen i Industrivärden nu nere på betryggande låga nivåer, skuldsättningsgraden uppgår till 7 % och soliditeten till 91 %. Här finns utrymme för att så väl stötta de egna innehaven vid kris som nya investeringar. Bolaget står nu riktigt stabilt och är väl rustade för alla eventualiteter. Fredrik Lundberg styr dessutom bolaget med järnhand och jag gissar att han gjort mycket klart för samtliga innehavsbolag att de ska hålla risken nere genom att inte göra för stora utdelningar eller för optimistiska investeringar etc. Det känns också som att Fredrik och bolagets VD Helena Stjernholm kommer bra överens.

En annan orsak är de insiderköp som skett i Industrivärden senaste året/tiden:

- December -17 Lundbergföretagen köper aktier för 200 MLN KR.

- Maj -18 SHB-stiftelse köper aktier för 200 MLN KR.

- Maj -18 Fredrik Lundberg köper aktier för 200 MLN kr.

- December -18 Pär Boman (Styrelseledamot) köper aktier för 1,6 MLN KR.

- December -18 VD Helena Stjernholm köper aktier för 0,5 MLN KR.

Utöver dessa insiderköp har så väl bolagets ledning som styrelse ganska tunga innehav i bolaget, riktigt bra att de visar att de tror på bolaget och att alla "sitter i samma båt". (Till skillnad från Ratos när jag sålde mina aktier där, så var det knappt några egna innehav alls i bolagets ledning).

Substansvärdet den 31 december var 196 kr per aktie och aktien handlas idag till 193 kr per aktie. Enligt sidan ibindex.se är ett mer uppdaterat substansvärde 215 kr per aktie och ett beräknat substansvärde 232 kr per aktie. Båda värdena innebär en rabatt.

Det blir ett sedvanligt månadsköp på 5 000 kr. Därutöver tillkommer 2 000 kr från min försäljning i Clas Ohlson + 102 kr från februari + 445 kr i erhållna utdelningar under februari.

Totalsumman för köp hamnar på 7 547 kr.

Efter detta kvarstår 3 600 kr från Clas Ohlson-likviderna.

Summan bör resultera i ett köp på ca 39 aktier vilket medför en utdelning på 224 kr.

torsdag 21 februari 2019

Utfall utdelningshöjningar vs mina förväntningar

I ett inlägg i slutet av januari redovisade jag vilja utdelningsförändringar jag förväntade mig.

I och med att Lundbergföretagen nu har släppt sitt bokslut vet vi också utfallet för samtliga innehav, resultatet blev enligt följande:

Siffrorna nedan redovisas enligt följande: X / Y / Z

X = Föreslagen utdelning.

Y = Min förväntning.

Z = Förra årets utdelning.

Bolag där jag förväntade mig höjning:

Alfa Laval: 5 / 4,50 / 4,25

Evolution Gaming: 12,44 / 15 / 9,33

Fenix Outdoor: 12 / 11,9 / 10

Industrivärden: 5,74 / 5,75 / 5,5

Investor: 13 / 13 / 12

Latour: 2,5 / 2,5 / 2,25

Lundbergföretagen: 3,2 / 3,25 / 3

Nibe: 1,3 / 1,2 / 1,05

Orkla: 2,6 / 2,7 / 2,6

Sampo: 2,85 / 2,75 / 2,6

Wallenstam: 1,9 / 1,95 / 1,8

Bolag där jag hoppas på, men inte förväntar mig någon höjning:

Husqvarna: 2,25 / 2,5 / 2,25

Kopparbergs bryggeri: 6,1 / 6,5 / 5,9

Bolag där jag inte förväntade mig någon höjning:

Skanska: 6 / 8,25 / 8,25

Catena Media: 0 / 0 / 0

Kul ändå att jag hade lyckats pricka in att jag i alla fall inte förväntade mig någon höjning av utdelningen från Skanska, mindre kul att de valde att sänka.

I och med att Lundbergföretagen nu har släppt sitt bokslut vet vi också utfallet för samtliga innehav, resultatet blev enligt följande:

Siffrorna nedan redovisas enligt följande: X / Y / Z

X = Föreslagen utdelning.

Y = Min förväntning.

Z = Förra årets utdelning.

Bolag där jag förväntade mig höjning:

Alfa Laval: 5 / 4,50 / 4,25

Evolution Gaming: 12,44 / 15 / 9,33

Fenix Outdoor: 12 / 11,9 / 10

Industrivärden: 5,74 / 5,75 / 5,5

Investor: 13 / 13 / 12

Latour: 2,5 / 2,5 / 2,25

Lundbergföretagen: 3,2 / 3,25 / 3

Nibe: 1,3 / 1,2 / 1,05

Orkla: 2,6 / 2,7 / 2,6

Sampo: 2,85 / 2,75 / 2,6

Wallenstam: 1,9 / 1,95 / 1,8

Bolag där jag hoppas på, men inte förväntar mig någon höjning:

Husqvarna: 2,25 / 2,5 / 2,25

Kopparbergs bryggeri: 6,1 / 6,5 / 5,9

Bolag där jag inte förväntade mig någon höjning:

Skanska: 6 / 8,25 / 8,25

Catena Media: 0 / 0 / 0

Kul ändå att jag hade lyckats pricka in att jag i alla fall inte förväntade mig någon höjning av utdelningen från Skanska, mindre kul att de valde att sänka.

måndag 11 februari 2019

Månadsköp februari 2019 - Analys Proact IT

Nu är det dags att köpa aktier igen!

Denna månad blir det ett nytt bolag som kommer att göra entré i portföljen och det blir Proact IT efter att ha blivit inspirerad från Kvalitetsaktiepodden.

Jag har lyssnat på Kvalitetsaktiepodden ända sedan december 2017, samtliga 35 avsnitt som har producerats har varit otroligt lärorika, underhållande och mycket givande. Av alla de poddar jag lyssnar på är Kvalitetsaktiepodden den överlägset bästa enligt mig, jag kan varmt rekommendera denna.

Av alla de bolag som de gått igenom i podden är Proact IT ett av de bolag som jag upplever återkommit flest antal tillfällen. Jag har länge gått och funderat på att investera i något av de bolag som Ola och Claes analyserat.

Proact IT grundades 1994 och sattes på börsen 1999. Sedan dess har bolaget växt till att sysselsätta 800 personer (i 15 länder), omsätta 3,3 miljarder kr och värderas till 1,8 miljarder kr. Jag är inte helt införstådd i exakt vad bolaget pysslar med annat än att man jobbar med säkerhet i molnet och rent fysiskt, man tillhandahåller servrar och erbjuder IT-lösningar till företag och myndigheter.

Bolagets VD Jonas Hasselberg (som varit VD i 5 månader) skriver följande i bokslutet för 2018 vilket får sammanfatta verksamheten på ett bra sätt:

"Våra kunder befinner sig mitt i en digital transformation med krav på modern IT-infrastruktur och säker hantering av affärskritisk information. För att ligga i framkant fortsätter vårt fokus på att vidareutveckla koncernens tjänster så att de spänner över privata, publika och hybrida molnlösningar. Under kvartalet har ett antal affärer genomförts där både kontraktens storlek liksom det strategiska värdet för våra kunder visat att vår position i marknaden är fortsatt stark."

Ägarbilden är inte alls speciellt trevlig då den mest består av fonder. Största ägare med 11,1 % av röster och kapital är dock Martin Gren, grundaren till Axis som via sitt bolag Grenspecialisten äger aktier i Proact. Efter honom radas 9 institutionella ägare upp som tillsammans kontrollerar 40 % av röster och kapital.

Framtiden för denna bransch måste så vitt jag kan bedöma vara strålande med en allt större efterfrågan på tjänster likt dessa. Jag gissar att det kommer bli allt vanligare med IT-relaterade attacker och angrepp på så väl myndigheter som företag och privatpersoner. Det kommer gissningsvis bli ett allt större krav från beställare, kunder och medborgare att företag och myndigheter kan uppvisa en god IT-säkerhet. Vem kommer vara intresserad av att göra affärer med ett företag som får intrång i sina IT-system eller som får information stulen.

Därmed inte sagt att just Proact kommer att gynnas av denna trend, konkurrensen kommer från bolag som Amazon och Microsoft och risken finns så klart att Proact själva blir utsatta för dataintrång på ett sätt som äventyrar marknadens förtroende för bolaget!

Omsättning och vinst de senaste 10 åren har utvecklats enligt följande:

När det kommer till utdelningsandel, vinstmarginal, soliditet mm ser analys-sidan på Börsdata.se ut enligt följande:

Jag noterar att soliditeten ligger kring 20 % vilket inte är en defensiv belåning.

Vidare har bolaget följande mål:

EBITA-marginalen för 2018 var 6 % och för 2017 5,8 %. Här avser man alltså förbättra sig. EBITA för 2018 landade på 231,1 MSEK vilket kan ställas i relation till nettoskulden på 482,8 MSEK (långfristiga räntebärande + icke räntebärande skulder + uppskjutna skatteskulder + kortfristiga räntebärande skulder). Förhållandet blir 2,09 vilket alltså ska sänkas. Det tillkommer kortfristiga icke räntebärande skulder på 1 260,7 MSEK, alltså över en miljard kr... Exakt vad denna miljard innefattar vet jag inte, men siffran var motsvarande för ett år sedan. Bolaget har 270 MSEK i kassan.

Bolaget är något högt belånat för att jag egentligen ska våga köpa aktier, särskilt till sin ringa storlek, att jag inte känner till bolaget så väl, ägarbilden ser något svag ut mm.

Ingen siffra eller förutsättning i sig är tillräckligt alarmerande för att sätta stopp för ett aktieköp, däremot blir summan av förutsättningarna sådan att jag ställer mig något tveksam. Jag vet dock att Ola och Claes kommer att bevaka bolaget framöver i podden och detta blir den faktor som väger över och medför att jag faktiskt landar i att genomföra ett köp.

Proact IT handlas idag för 200 kr per aktie vilket medför P/E 14,5 och direktavkastning 2,1 %.

Förutsatt att omsättning och vinst kommer fortsätta växa på sikt är både värdering och direktavkastning mycket lockande på denna nivå. Aktiekursen har visserligen gått kraftigt uppåt senaste tiden men jag avser sprida mina köp under några månader framöver.

Jag köper aktier för månadssparandet på 5 000 kr + 2 000 kr från Clas Ohlson (likvider från försäljning av aktier) + 260 kr för erhållna utdelningar i januari.

Således köper jag aktier för ca 7 260 kr i februari och efter detta återstår 5 600 kr från Clas Ohlson.

Detta borde resultera i ett köp av ca 36 aktier i Proact vilket bör ge en utdelning om ca 150 kr årligen.

Proact IT grundades 1994 och sattes på börsen 1999. Sedan dess har bolaget växt till att sysselsätta 800 personer (i 15 länder), omsätta 3,3 miljarder kr och värderas till 1,8 miljarder kr. Jag är inte helt införstådd i exakt vad bolaget pysslar med annat än att man jobbar med säkerhet i molnet och rent fysiskt, man tillhandahåller servrar och erbjuder IT-lösningar till företag och myndigheter.

|

| Proacts aktiekurs sedan börsnotering. |

Bolagets VD Jonas Hasselberg (som varit VD i 5 månader) skriver följande i bokslutet för 2018 vilket får sammanfatta verksamheten på ett bra sätt:

"Våra kunder befinner sig mitt i en digital transformation med krav på modern IT-infrastruktur och säker hantering av affärskritisk information. För att ligga i framkant fortsätter vårt fokus på att vidareutveckla koncernens tjänster så att de spänner över privata, publika och hybrida molnlösningar. Under kvartalet har ett antal affärer genomförts där både kontraktens storlek liksom det strategiska värdet för våra kunder visat att vår position i marknaden är fortsatt stark."

Ägarbilden är inte alls speciellt trevlig då den mest består av fonder. Största ägare med 11,1 % av röster och kapital är dock Martin Gren, grundaren till Axis som via sitt bolag Grenspecialisten äger aktier i Proact. Efter honom radas 9 institutionella ägare upp som tillsammans kontrollerar 40 % av röster och kapital.

Framtiden för denna bransch måste så vitt jag kan bedöma vara strålande med en allt större efterfrågan på tjänster likt dessa. Jag gissar att det kommer bli allt vanligare med IT-relaterade attacker och angrepp på så väl myndigheter som företag och privatpersoner. Det kommer gissningsvis bli ett allt större krav från beställare, kunder och medborgare att företag och myndigheter kan uppvisa en god IT-säkerhet. Vem kommer vara intresserad av att göra affärer med ett företag som får intrång i sina IT-system eller som får information stulen.

Därmed inte sagt att just Proact kommer att gynnas av denna trend, konkurrensen kommer från bolag som Amazon och Microsoft och risken finns så klart att Proact själva blir utsatta för dataintrång på ett sätt som äventyrar marknadens förtroende för bolaget!

Omsättning och vinst de senaste 10 åren har utvecklats enligt följande:

När det kommer till utdelningsandel, vinstmarginal, soliditet mm ser analys-sidan på Börsdata.se ut enligt följande:

Jag noterar att soliditeten ligger kring 20 % vilket inte är en defensiv belåning.

Vidare har bolaget följande mål:

- Den genomsnittliga totala försäljningstillväxten ska uppgå till minst 10 % per år.

- Bolaget ska uppnå en EBITA-marginal om 8 %.

- Bolagets nettoskuld i förhållande till EBITA ska ej överstiga 2.

- Avkastningen på sysselsatt kapital ska uppgå till minst 25 %.

- Bolaget har, oförändrat, som policy att långsiktigt lämna en utdelning om 25-35 % av vinsten efter skatt.

EBITA-marginalen för 2018 var 6 % och för 2017 5,8 %. Här avser man alltså förbättra sig. EBITA för 2018 landade på 231,1 MSEK vilket kan ställas i relation till nettoskulden på 482,8 MSEK (långfristiga räntebärande + icke räntebärande skulder + uppskjutna skatteskulder + kortfristiga räntebärande skulder). Förhållandet blir 2,09 vilket alltså ska sänkas. Det tillkommer kortfristiga icke räntebärande skulder på 1 260,7 MSEK, alltså över en miljard kr... Exakt vad denna miljard innefattar vet jag inte, men siffran var motsvarande för ett år sedan. Bolaget har 270 MSEK i kassan.

Bolaget är något högt belånat för att jag egentligen ska våga köpa aktier, särskilt till sin ringa storlek, att jag inte känner till bolaget så väl, ägarbilden ser något svag ut mm.

Ingen siffra eller förutsättning i sig är tillräckligt alarmerande för att sätta stopp för ett aktieköp, däremot blir summan av förutsättningarna sådan att jag ställer mig något tveksam. Jag vet dock att Ola och Claes kommer att bevaka bolaget framöver i podden och detta blir den faktor som väger över och medför att jag faktiskt landar i att genomföra ett köp.

Proact IT handlas idag för 200 kr per aktie vilket medför P/E 14,5 och direktavkastning 2,1 %.

Förutsatt att omsättning och vinst kommer fortsätta växa på sikt är både värdering och direktavkastning mycket lockande på denna nivå. Aktiekursen har visserligen gått kraftigt uppåt senaste tiden men jag avser sprida mina köp under några månader framöver.

Jag köper aktier för månadssparandet på 5 000 kr + 2 000 kr från Clas Ohlson (likvider från försäljning av aktier) + 260 kr för erhållna utdelningar i januari.

Således köper jag aktier för ca 7 260 kr i februari och efter detta återstår 5 600 kr från Clas Ohlson.

Detta borde resultera i ett köp av ca 36 aktier i Proact vilket bör ge en utdelning om ca 150 kr årligen.

söndag 10 februari 2019

Tre nya bolag jag ska utvärdera

Jag har tre bolag som jag är intresserad av och som jag kommer att titta närmare på framöver.

De tre bolagen är:

De tre bolagen är:

- Proact IT

- Duni

- Fiskars

Jag är redan i full gång och läser om Proact IT, eventuellt kan detta bli en nykomling i portföljen redan nu i februari. Inspirationen kommer huvudsakligen från Kvalitetsaktiepodden som pratat om detta bolag många gånger.

Duni har jag känt till sedan länge men fått upp ögonen för på sista tiden dels genom en presentation i Kvalitetsaktiepodden men också då många Twittrat om detta bolag. Helt klart värt att ta sig en titt på för att se om bolaget kan passa i portföljen.

Fiskars noterat i Finland till skillnad från Proact och Duni som är noterade i Sverige. Jag har tittat på Fiskars för väldigt länge sedan men fick upp ögonen för bolaget här i veckan. Fiskars delar nämligen ut sitt innehav Wärtsilä till aktieägarna vilket renodlar bolaget, jag minns att jag senast kom fram till att Fiskars var alldeles för spretigt.

lördag 9 februari 2019

Utdelningssänkning Skanska

Oj, idag blev jag riktigt förvånad när Skanska meddelade att man sänker utdelningen från 8,25 kr till 6 kr per aktie, en sänkning med hela 27 %, en enorm kapning!

Frågan är då var som föranlett denna sänkning.

Bolagets omsättning under 2018 uppgick till otroliga 170,5 miljarder kr, eller 420 kr per aktie. Detta är den högsta omsättningen bolaget har haft de senaste 10 åren.

Rörelsemarginalen får året blev 2,8 % vilket resulterade i en vinst på 4,8 miljarder kronor. Resultatet per aktie för de senaste 10 åren syns i bilden nedan.

Trots en fin vinst och stabil verksamhet så väljer man trots detta att sänka utdelningen, bild nedan.

Visst, bolaget har haft problem med projekt i USA och omstrukturering sker i verksamheten i Polen, men man har ändå vägt upp detta med fina affärer i den kommersiella fastighetsutvecklingen där vinster på över 4 miljarder erhölls. VD Anders Danielsson konstaterar att sänkningen är en förutsättning för att kunna behålla bolagets finansiella styrka och samtidigt kunna investera i projektutveckling.

Visst, bolaget har haft problem med projekt i USA och omstrukturering sker i verksamheten i Polen, men man har ändå vägt upp detta med fina affärer i den kommersiella fastighetsutvecklingen där vinster på över 4 miljarder erhölls. VD Anders Danielsson konstaterar att sänkningen är en förutsättning för att kunna behålla bolagets finansiella styrka och samtidigt kunna investera i projektutveckling.

Frågan är om detta verkligen är hela sanningen, eller om det är något annat som ligger bakom. Jag hade visserligen misstänkt att Fredrik Lundberg skulle mana till både försiktighet gällande utdelningen, jag gissade ju själv att utdelningen skulle förbli oförändrad på 8,25 kr. Jag hade dock aldrig kunnat föreställa mig en sänkning likt denna.

Antingen är detta en tydlig signal på styrka hos bolaget, man stärker kassan, förbättrar soliditeten och kanske möjligheten till bättre kreditbetyg och lägre räntekostnader samtidigt som man ger sig själv goda förutsättningar till satsningar framöver. VD lyfter fram utmaningar på den svenska bostadsmarknaden osv, kanske är det detta man vill positionera sig för. Investeringar idag ger ju möjlighet att skörda vinster i framtiden.

Eller så är sänkningen en tydlig signal på svaghet. Kanske har styrelsen identifierat svagheter och problem som kommer att bli kännbara under 2019 och framåt varpå man föregår dessa händelser genom att sänka utdelningen redan nu.

Framtiden får utvisa.

Frågan är då var som föranlett denna sänkning.

Bolagets omsättning under 2018 uppgick till otroliga 170,5 miljarder kr, eller 420 kr per aktie. Detta är den högsta omsättningen bolaget har haft de senaste 10 åren.

Rörelsemarginalen får året blev 2,8 % vilket resulterade i en vinst på 4,8 miljarder kronor. Resultatet per aktie för de senaste 10 åren syns i bilden nedan.

Trots en fin vinst och stabil verksamhet så väljer man trots detta att sänka utdelningen, bild nedan.

Frågan är om detta verkligen är hela sanningen, eller om det är något annat som ligger bakom. Jag hade visserligen misstänkt att Fredrik Lundberg skulle mana till både försiktighet gällande utdelningen, jag gissade ju själv att utdelningen skulle förbli oförändrad på 8,25 kr. Jag hade dock aldrig kunnat föreställa mig en sänkning likt denna.

Antingen är detta en tydlig signal på styrka hos bolaget, man stärker kassan, förbättrar soliditeten och kanske möjligheten till bättre kreditbetyg och lägre räntekostnader samtidigt som man ger sig själv goda förutsättningar till satsningar framöver. VD lyfter fram utmaningar på den svenska bostadsmarknaden osv, kanske är det detta man vill positionera sig för. Investeringar idag ger ju möjlighet att skörda vinster i framtiden.

Eller så är sänkningen en tydlig signal på svaghet. Kanske har styrelsen identifierat svagheter och problem som kommer att bli kännbara under 2019 och framåt varpå man föregår dessa händelser genom att sänka utdelningen redan nu.

Framtiden får utvisa.

lördag 2 februari 2019

Månadsrapport januari 2019

Nytt år, nya möjligheter och nya aktieköp.

I januari köpte jag aktier i Sampo för 7 044 kr.

Utdelningar på totalt 259 kr erhölls från PepsiCo och Realty Income.

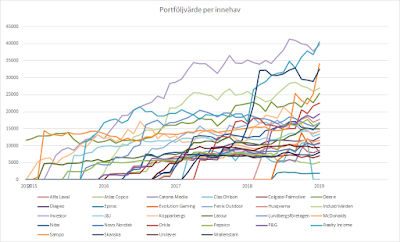

I övrigt sammanfattas portföljen av graferna nedan. Det är kul att notera att Realty Income passerar Investor som största innehav, endast tack vare kursuppgång. I övrigt får graferna tala för sig själva.

I januari köpte jag aktier i Sampo för 7 044 kr.

Utdelningar på totalt 259 kr erhölls från PepsiCo och Realty Income.

I övrigt sammanfattas portföljen av graferna nedan. Det är kul att notera att Realty Income passerar Investor som största innehav, endast tack vare kursuppgång. I övrigt får graferna tala för sig själva.

Prenumerera på:

Inlägg (Atom)