Översikt av Huqvarna

Efter att ha sökt runt ett tag efter olika trädgårdsmaskiner så som snöslungor, gräsklippare mm i elektriskt utförande hamnade jag bland Husqvarnas produkter. Jag har givetvis bekant med varumärket Husqvarna sedan tidigare men har egentligen inte ägnad bolaget så mycket uppmärksamhet trots att jag vet att de är börsnoterade.

Innan jag nu började läsa om bolaget kände jag till följande:

- Det finns en koppling mellan Husqvarna och Electrolux.

- Lundbergföretagen köpte för några år sedan mycket aktier i bolaget.

- Husqvarna tillverkare gräsklippare, motorsågar, spisar (vilket visade sig vara fel), robotgräsklippare osv.

- Bolaget förknippas på något sätt med cyklar/mopeder.

Men så mycket mer visste jag inte om bolaget. Tills nu, då jag till min stora glädje kunde konstatera att de har ett förhållandevis bra utbud av helelektriska batteridrivna produkter. Ingen bensin och inga sladdar, skönt! Jag visste att de jobbade med att utveckla detta sedan tidigare då jag lyssnat på Skogspodden, som är sponsrade av Husqvarna och de använder batteridrivna röjsågar med stor framgång i sitt arbete.

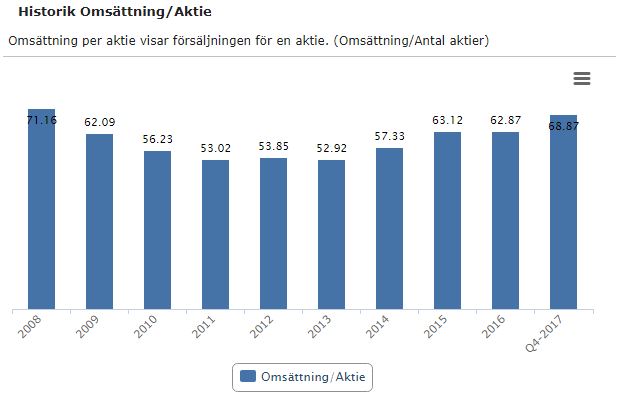

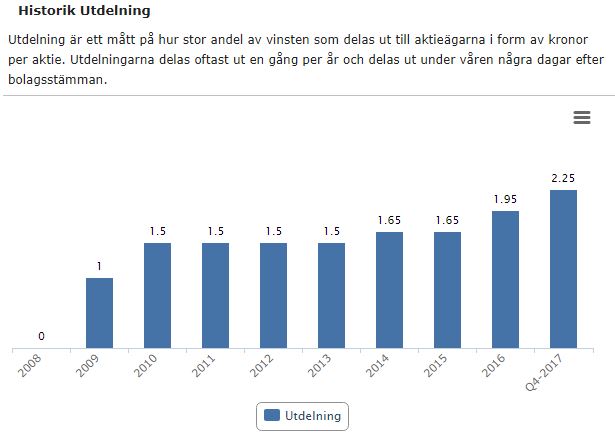

Nåväl, än så länge fanns ett intresse för bolagets produkter, men inte för bolagets aktie. Vad jag brukar ha som rutin är att öppna börsdata.se och kika på lite siffror i översikt, och detta fångade mitt intresse även för bolagets aktie. Lite olika översiktsbilder från Börsdata enligt nedan:

|

| Husqvarnas omsättning sjönk från finanskrisen och bottnade år 2013, för att därefter vända uppåt och stiga stadigt fram tills nu. |

|

| Vinsten per aktie för Husqvarna har stigit kraft de senaste tre åren. |

|

| Husqvarna har haft en relativt stadig och stabil utdelning. Man delade inte ut någonting år 2008 men sedan dess har utdelningen varit stabil. Sett till de senaste tre årens vinst har utdelningsandelen varit rimlig, dessförinnan delades kanske lite väl stor del av kassan ut. |

|

| Husqvarnas direktavkastning |

|

| Sett till den vinstökning som varit de senaste tre åren har också bolagets värdering kommit ner och legat på en stabil nivå kring P/E 18. |

Analys av Husqvarna

Historia

Husqvarna börsnoterades i juni 2006 som en avknoppning från Electrolux som varit bolagets ägare sedan 1978. Husqvarna grundades redan 1689 och ägnade sig åt tillverkning av gevär, bolaget hette bland annat under 1800-talet Husqvarna Vapenfabriks AB, det är lite roligt och kaxigt att bolaget på sin hemsida skriver "över 325 år av innovation". Sedan dess har bolaget ägnat sig åt diverse olika verksamheter så som tillverkning av gjutjärnsspisar, symaskiner, motorcyklar, mopeder, cyklar, vitvaror, utombordsmotorer mm. En lång och brokig historik, vilket också visar på bolagets förmåga till anpassning och utveckling.

Verksamhet

Husqvarna beskriver sig själva som världsledande tillverkare av produkter och lösningar för skogs-, park-, och trädgårdsskötsel. Utöver detta är man också världsledande inom kaputrustning och diamantverktyg för byggnads- och stenindustrier. Man säljer sina produkter under varumärken så som Husqvarna, Gardena, McCulloch och Poulan Pro m.fl i mer än 100 länder. Totalt har man 13 000 medarbetare i 40 länder.Husqvarna är uppdelat i fyra divisioner enligt följande: Husqvarna, Gardena, Consumer Brands och Construction. Varje respektive divisions del av den totala nettoomsättningen redovisas i bilden nedan.

|

| Nettoomsättning per division (från årsredovisningen 2016) |

Husqvarna på Youtube

Husqvarna finns närvarande på youtube där de har en egen kanal. Säkerligen bra marknadsföring, men också intressant för mig som investerare. Om man inte har jobbat inom någon av de branscher de riktar sig mot får man en bättre inblick genom dessa filmer. Filmen som jag har lagt in ovan leder till en internationell kanal på youtube, länken nedan leder till den svenska kanalen.https://www.youtube.com/user/HusqvarnaSverige

Ägare

Den första tillgängliga årsredovisningen är för verksamhetsåret 2005 och där anges Electrolux äga 100 % av bolaget, det var nämligen den 13 juni 2006 som bolaget börsnoterades i samband med att Electrolux delade ut bolaget till sina ägare.

2006 var Investor den största ägaren med 11,1 % av kapitalet och 29,2 % av rösterna. Efter Investor i ägarlistan radas 9 fonder upp som största ägare, med Robur på plats nr 2 med 4,1 % av kapitalet och 3,2 % av rösterna.

Redan år 2007 börjar det dock hända saker. Lundbergföretagen kliver in i Husqvarna då man köpt sig 4,0 % av kapitalet och 11,4 % av rösterna.

2006 var Investor den största ägaren med 11,1 % av kapitalet och 29,2 % av rösterna. Efter Investor i ägarlistan radas 9 fonder upp som största ägare, med Robur på plats nr 2 med 4,1 % av kapitalet och 3,2 % av rösterna.

Redan år 2007 börjar det dock hända saker. Lundbergföretagen kliver in i Husqvarna då man köpt sig 4,0 % av kapitalet och 11,4 % av rösterna.

2008 har Lundbergföretagen ökat till 13,1 % av rösterna, Investor ligger kvar kring ungefär samma nivå som tidigare och har 15,4 % av kapitalet och 28,7 % av rösterna.

Åren därefter ökar Lundbergföretagen sakta men säkert sitt ägande i bolaget och 2011 smäller man till och ökar röststyrkan i bolaget till 22 %, Investor har nu 30 % av rösterna.

Det är ungefär så ägarlistan ser ut fortfarande. I slutet av 2017 kontrollerar Investor 33 % av rösterna och Lundbergföretagen 25 % av rösterna.

Investor har alltså sett sig utmanade i bolaget av Lundbergföretagen. Investor har funnits med som ägare sedan introduktionen då de är huvudägare i Electrolux med 29,9 % av rösterna (årsredovisningen 2017).

Vad ser då Lundbergföretagen i Husqvarna? I årsredovisningen år 2007 skriver VD Fredrik Lundberg följande:

"Vidare tillkom ett nytt aktieinnehav i Husqvarna under 2007. Totalt förvärvades 15,4 miljoner aktier för netto 1 446 Mkr. Detta för oss till den näst största aktieägaren röstmässigt med 11,4 procent av rösterna och 4,0 % av aktiekapitalet. Vår bedömning är att Husqvarna på lång sikt är ett intressant företag att vara delägare i. Företaget kan uppvisa en mycket lång period med god omsättnings- och resultattillväxt och har starka varumärken och marknadspositioner."

I årsredovisningarna efter det nämns bolaget ofta i form av att man gjort ytterligare investeringar i bolaget, men inga större rubriker förekommer. Bolaget är ett relativt litet innehav i Lundbergföretagen och motsvarar idag ca 5 % av innehaven. Samtliga årsredovisningar fokuserar därför på annat, finanskriser, försäljning av innehav i NCC, intåg i Skanska, mm. Lundberg är dock en långsiktig aktieägare och jag misstänker att han ser värde i att behålla Husqvarna under lång tid framöver.

Investor äger å ena sidan en större del i Husqvarna än vad Lundbergföretagen gör, men utgör ändå endast 2 % av de totala tillgångarna inom Investor (2016).

Jag ser både Investor och Lundbergföretagen som väldigt långsiktiga ägare, dock med brasklappen att jag misstänker att ett innehav som Husqvarna inte är heligt för någon av dessa båda ägare. Det bör inte ligga något politiskt intresse i deras ägande i Investor så som exempelvis aktieinnehav i Volvo eller Ericsson gör.

Förvärvet av Gardena

År 2007 köpte Husqvarna samtliga aktier i tyska Gardena för 6,5 miljarder kronor.

För att ställa bolagen i förhållande till varandra var Gardenas omsättning vid förvärvet 3,8 miljarder kronor och Husqvarnas omsättning 33,3 miljarder kronor.

Investor äger å ena sidan en större del i Husqvarna än vad Lundbergföretagen gör, men utgör ändå endast 2 % av de totala tillgångarna inom Investor (2016).

Jag ser både Investor och Lundbergföretagen som väldigt långsiktiga ägare, dock med brasklappen att jag misstänker att ett innehav som Husqvarna inte är heligt för någon av dessa båda ägare. Det bör inte ligga något politiskt intresse i deras ägande i Investor så som exempelvis aktieinnehav i Volvo eller Ericsson gör.

Förvärvet av Gardena

År 2007 köpte Husqvarna samtliga aktier i tyska Gardena för 6,5 miljarder kronor.

För att ställa bolagen i förhållande till varandra var Gardenas omsättning vid förvärvet 3,8 miljarder kronor och Husqvarnas omsättning 33,3 miljarder kronor.

Nyemissionen och balansräkningen

Redan i 2008 års redovisning flaggas för att man har för avsikt att under år 2009 genomföra en nyemission på 3 miljarder kronor. Syftet är att stärka koncernens balansräkning.

Nyemissionen garanterades fullt ut och genomfördes med framgång.

I årsredovisningen 2008 framgår att det egna kapitalet uppgick till 8 772 Mkr, skuldsättningsgraden var 1,54 och soliditeten 25,7 %.

I årsredovisningen 2017 framgår att det egna kapitalet uppgick till 15 665 Mkr, skuldsättningsgraden var 0,46 och soliditeten 44 %.

Bolagets balansräkning har stärkts upp ordentligt sedan 2008 och står betydligt stadigare idag än för 10 år sedan. Ytterligare en jämförelse enligt nedan mellan balansräkningen Q4 2008 med balansräkningen Q4 2017.

Omsättningstillgångar: 16 603 (2008) 16 127 (2017)

Kortfristiga skulder: 11 143 (2008) 10 643 (2017)

Långfristiga skulder: 14 379 (2008) 9 108 (2017)

Omsättningen och vinsten

Redan i 2008 års redovisning flaggas för att man har för avsikt att under år 2009 genomföra en nyemission på 3 miljarder kronor. Syftet är att stärka koncernens balansräkning.

Nyemissionen garanterades fullt ut och genomfördes med framgång.

I årsredovisningen 2008 framgår att det egna kapitalet uppgick till 8 772 Mkr, skuldsättningsgraden var 1,54 och soliditeten 25,7 %.

I årsredovisningen 2017 framgår att det egna kapitalet uppgick till 15 665 Mkr, skuldsättningsgraden var 0,46 och soliditeten 44 %.

Bolagets balansräkning har stärkts upp ordentligt sedan 2008 och står betydligt stadigare idag än för 10 år sedan. Ytterligare en jämförelse enligt nedan mellan balansräkningen Q4 2008 med balansräkningen Q4 2017.

Omsättningstillgångar: 16 603 (2008) 16 127 (2017)

Kortfristiga skulder: 11 143 (2008) 10 643 (2017)

Långfristiga skulder: 14 379 (2008) 9 108 (2017)

Omsättningen och vinsten

Omsättningen har de 5 senaste åren utvecklats enligt följande [Mkr]:

30 307 -> 32 838 -> 36 170 -> 35 982 -> 39 394

Vinsten har de 5 senaste åren utvecklats enligt följande [Mkr]:

916 -> 824 -> 1 888 -> 2 104 -> 2 660

Så väl omsättning som vinst ökar fint. Jag tror att Husqvarna kommer att kunna bli en stabil vinstmaskin framöver. Med rätt VD, rätt företagskultur och rätt ägare tror jag att Husqvarna kommer att bli ett fantastiskt fint bolag som man gärna vill äga och behålla över tiden. Jag tror att nuvarande VD och ägare klarar av att undvika att göra dyra, onödiga eller konstiga förvärv, istället tror jag att man klarar av att hålla huvudet kallt och invänta rätt priser osv för att kunna göra strategiska och viktiga förvärv och sakta men säkert växa lönsamt.

Bolagets VDar och strategier

2006 - 2008 - Bengt Andersson

Dessa första inledande år som fristående bolag efter att ha varit helägt av Electrolux präglas av förvärv och fokus på tillväxt, så väl organisk som genom ytterligare förvärv.

2008 - 2011 - Magnus Yngen

Den första oktober tillträdde Magnus Yngen till ny VD för bolaget i samband med att Bengt Andersson går i pension. Magnus har erfarenhet från Electrolux där han var vice VD.

Första årets VD-ord präglas av sjunkande omsättning, lägre vinst, personalneddragningar, kostnadssänkande åtgärder mm. Men det börjar också märkas att man börjat nyttja synergier från olika förvärv, där forskning och utveckling, men också tillverkning och inköp mm kan samordnas mellan de olika divisionerna och fabrikerna. 2008 slutfördes dock ytterligare förvärv av bolag.

2009 blir ett svagt år, man fullföljer dock lagda planer med neddragningar och kostnadsbesparingar. Man upplever kraftigt försvagad omsättning, resultat och marginal. Det är även under detta år som nyemissionen genomförs. Ett stort fokus läggs på att verkligen maximera synergier mellan alla olika bolag i koncernen, allt ska optimeras och antalet anställda ska minskas. I och med detta styrs också tillverkningen mot lågkostnadsländer och man satsar på att bygga en ny fabrik i Polen. Magnus skriver att man ska "bygga färre och starkare varumärken", en stor skillnad mot tidigare VD Bengt Andersson som istället fokuserar på förvärv.

Under 2010 verkar man märka av den upphörda förvärvstakten och fokuset man lagt på att vårda de egna varumärkena. Man vinner nämligen marknadsandelar inom Europa. Både resultat och marginal utvecklas positivt. Detta år är också första gången som Magnus skyller på vädret i sitt VD-ord. Man har tappat en viktig återförsäljare i USA, men lägger ut strategin framåt genom att globalt fokusera på sina starka varumärken. Man börjar tala om "lean production" och att fokusera på färre men större tillverkningsanläggningar. Magnus börjar känna sig trygg i den starka balansräkningen från nyemissionen och nämner inför 2011 att det kan vara dags för nya förvärv. Han avslutar sitt VD-ord med att han ser fram emot ett fortsatt framgångsrikt arbete tillsammans.

Så blev det dock inte, för den 9 juni 2011 blir Magnus sjukskriven och förblir det till slutet av augusti då han blir uppsagd som VD i samband med att han tillfrisknat och är redo att återvända till bolaget. Enligt uppgifter från intervjuer som Magnus ställt upp på rörde det sig om utmattning med anledning av många resor i samband med uppdragets internationella karaktär, problemen i USA ska ha bidragit med mycket stress. Orsaken till uppsägningen får vi nog aldrig reda på.

2011 - 2012 - Hans Linnarson

I samband med att Magnus blir uppsagd tillträder Hans Linnarson som tillförordnad VD.

2011 präglas av utmaningar och svårigheter, man har haft problem i en av sina största produktionsanläggningar samt ogynnsamma "väderförutsättningar"... Problemen i USA lyfts särskilt upp i VD-ordet och där har efterfrågan på produkterna minskar varje år sedan 2005 (med undantag av 2010). Det betonas också att lagda strategier ligger. Samtliga omorganiseringar och strategier som Magnus har sjösatt ska bedrivas precis som när Magnus var VD och de ska dessutom prioriteras. Man lanserar dock påtagligt mycket nya produktnyheter, under de svåra år som varit verkar man ha fortsatt sin utveckling precis som man sagt att man ska göra (stärka eget varumärke osv). För verksamhetsåret 2012 ska de främsta prioriteringarna vara "hög servicenivå och leveranssäkerhet".

2012 sitter Linnarson kvar som VD, företaget har ännu inte lyckats rekrytera någon permanent VD. Hans inleder sitt VD-ord med att konstatera att man uppnådde sitt mål för året med en god leveranssäkerhet, äntligen har man fått ordning på sin produktion. Man har också sett ett klart förbättrat kassaflöde i bolaget, kanske nämner man det positiva kassaflödet för att väga upp för försäljningsminskningen på -6 %... Man skriver återigen mycket om strategisk översyn av koncernen, något som nu pågått sedan 2008, jag kan tänka mig att det är påfrestande att arbeta på en arbetsplats som hela tiden ska struktureras om. USA nämns fortsatt som ett problemområde men som börjar ordna upp sig. Hans beskriver nu i klartext att man förväntar sig ordning på USA-marknaden och 5 % marginal inom 2-4 år. En underliggande ton i hela VD-ordet är satsningar på utveckling, forskning, man satsar en miljard på utveckling och produktion av egna motorsågskedjor, mycket positivt! Inför 2013 sätter Hans inte upp något motiverande mål utan lägger fokus på den aviserade personalneddragningen...

2013 - Fortfarande, Kai Wärn.

I mars 2013 kommer pressmeddelandet, man har hittat en VD. Kai Wärn, som varit chef på ABB, VD på Seco Tools och sedemera verksam inom IK Investment Partners (vilket var det bolag som sålde Gardena till Husqvarna), tillträder som VD 1 juli 2013.

Kai konkretiserar målet om marginalen på 5 % i USA till att detta ska uppnås under 2016. Kai blir också mer påtaglig i sina mål och strategier relativt tidigare VDar och sätter upp mål att minska antalet produktplattformar med 30 % för att minska komplexiteten i koncernen för att till 2016 kunna höja marginalerna till 10 %. Kai andas optimism inför verksamhetsåret 2014!

I VD-ordet för 2014 slår sig Kai stolt för bröstet. Inte nog med att koncernen utvecklas i rätt riktning inför målen för 2016 sätter man också upp målet att vara marknadsledande till år 2020. Rörelsemarginalen har nu stigit till 7,2 %, försäljning, vinst och övriga nyckeltal växer i rätt riktning.

2015 blir det första år som koncernen fullt ut levererat inom den nya organisationen (skönt efter 7 år av omorganisation). Den nya organisationen är uppdelad utifrån de 4 divisionerna enligt bilden längre upp i denna analys. Rörelseresultatet ökar och den berömda marginalen har nu ökat ytterligare upp från 7,2 till 8,2 %, man närmar sig sakta men säkert det satta målet inför 2016, men man konstaterar att 10 % inte längre är realistiskt med anledning av valutaförändringar. Kai vänder nu en mer offensiv blick framåt och konstaterar att bolaget är redo för lönsam tillväxt, vilket ska göras möjligt genom kostnadseffektiviseringar som ska genomföras under 2016 & 2017. Kai skriver också om utveckling, "Internet of Things", batteridrivna produkter mm vilket känns skönt, bolaget släpper inte sitt fokus på forskning och utveckling.

År 2016 kan Kai konstatera att målet om 10 % marginal inte har uppnåtts, men att man är bra nära med 8,9 % (vilket jag ger honom väl godkänt för). Försäljning och resultat har återigen ökat och Kai använder mycket positiva ord för att beskriva den utveckling som varit.

I det dagsgamla VD-ordet för 2017 konstaterar Kai att man lyckats genomföra omvandlingen från att ha fokuserat på lönsamhet till att fokusera på lönsam tillväxt. För första gången på länge har man också genomfört nya förvärv! USA är faktiskt fortfarande något av ett problem för Husqvarna, man skriver nu om påskyndade åtgärder och en rullning mot produkter med högre lönsamhet för bolaget. Kai blickar framåt och konstaterar att vägen uppåt blir krokig då man har tagit och kommer att ta beslut som missgynnar resultat och margnial negativt på kort sikt men som man förväntar sig ger god utdelning på lång sikt! Jag tror att det är precis denna typ av långsiktighet man kan se i bolag som har så starka och långsiktiga huvudägare som Husqvarna har.

Väder och Konjunktur

Husqvarnas försäljning påverkas i stor utsträckning av så väl väder som konjunktur... Vad gäller väder och försäljning av konsumentprodukter över året konstateras följande i årsredovisningen från 2007:

Bolaget påverkas också starkt av konjunkturen. Om ett bolag märker att det börjar bli tufft ekonomiskt kanske man inte inleder sitt verksamhetsår med att byta ut hela maskinparken av åkgräsklippare och röjsågar, sannolikt kommer man fram till att dessa kan fungera ytterligare något år och inväntar bättre tider. Detta medför i sin tur att behovet av service och reservdelar ökar och att behovet av att köpa nya produkter från Husqvarna ökar när tuffa tider vänder till bättre tider. Äger man skog eller förvaltar man naturområden etc kan man inte välja att avstå att köpa de produkter som Husqvarna tillhandahåller, antingen får man serva de man redan har eller så får man köpa nytt när så krävs. De ekonomiska konsekvenserna av att inte sköta sin skog blir större än att ta kostnaden att köpa nya maskiner när de gamla gått sönder.

Över en konjunkturcykel och över en "vädercykel" borde således efterfrågan på Husqvarnas produkter bestå. Inte heller klimatförändringarna borde kunna minska efterfrågan. Vissa länder får torrare klimat, där ökar efterfrågan på bevattningssystem från Gardena. Andra länder får mer snö vintertid och mer regn sommartid vilket ökar efterfrågan på gräsklippare och snöslungor.

Risker för bolaget

Att bedriva den typ av verksamhet och försäljning som Husqvarna gör är naturligtvis förknippat med olika risker. Nedan finns ett antal identifierade risker uppradade, flera av dem återfinns i bolagets egna årsredovisning.

Alla riskerna ovan är på ett eller annat sätt ständigt närvarande. Konkurrensen från Kina ökar globalt, kanske är denna konkurrens av ny karaktär, kanske inte? (Kinesiska bolag är ibland uppbackade av staten, vilket tenderar ge en snedvriden konkurrens som kan vara svår att bemöta).

Teknikskiften sker ständigt. Husqvarna har historiskt lagt ner verksamheter så väl som startat nya verksamheter. Det vore naivt att tro att bolaget kommer se likadant ut om 50 år som det gör idag. Frågan är om dagens ledning och styrelse är beredda att ta tuffa beslut att avveckla verksamheter när så är dags?

Sociala medier spelar en allt större roll, för alla bolag och verksamheter. Felaktiga (eller för den delen korrekta) påståenden i nyhetsinslag etc kan få oproportionerligt stor spridning och nå många människor på kort tid. Att sådan spridning bemöts med fakta i efterhand spelar liten roll, då samtliga människor som exponerats för dessa påståenden ändå har en misstänksamhet mot bolaget/produkten i fråga.

Att återförsäljare blir färre och större är i linje med den utveckling som sker i samhället idag. Husqvarna måste så klart förhålla sig till detta men kan givetvis förebygga snedvriden konkurrens genom att gynna en svagare återförsäljare, sälja genom nya kanaler, öppna egna butiker, satsa på egen e-handel osv. Olika reaktioner möts också av motreaktioner, rätt som det är vill slutkonsumenten börja handla av lokala mindre återförsäljare varpå "ordningen återställs". Det som är viktigt angående detta är att Husqvarna är lyhörda och snabbfotade att hänga med i utvecklingen och att i vissa fall föregå utvecklingen.

En del kunder kanske försvinner från den traditionella återförsäljaren för att istället beställa sina produkter online. Då kanske priset blir en viktigare faktor samt att leveransen sker på ett smidigt och bra sätt. Jag tycker att Husqvarna på ett tydligt sätt visat att man förstått att den digitala närvaron är viktig, man jobbar exempelvis med många olika nationella youtubekanaler och man har mycket bra information om sina produkter på hemsidan (en självklarhet kan tyckas men för för ett företag som är vant vid att jobba via återförsäljare kanske detta inte alls är en naturlig del i verksamheten). Många återförsäljare finns också online, exempelvis kan man köpa produkter från sidor som "Bygghemma" och "Maskinklippet" mm.

Risker så som politik, tullar, handelskring, lågkonjunkturer kommer alltid att finnas närvarande, dessa risker är ungefär att betrakta som väderrelaterade risker. Vi vet med 100 % säkerhet att vi kommer att ha väder i framtiden, på samma sätt som vi till 100 % vet att vi kommer få populistiska politiker som handelskrigar, bygger upp tullmurar mm. Inte heller lågkonjunkturer eller fastighetskriser kommer vi att slippa, dessa händelser kommer till 100 % säkerhet att inträffa i framtiden. Vad gäller alla dessa risker är det skönt att ha kapitalstarka ägare i ryggen för Husqvarna, dessutom är familjen Wallenberg slipade när det kommer till förhandlingar och politik, vilket är en stor tillgång för Husqvarna.

Framtiden för bolag

Jag misstänker att bolaget nu har hittat den struktur och organisation som kommer att vara framgångsrik framöver. Efter alla omstruktureringar som gjorts borde organisationen dels vara anpassad till den verksamhet och de divisioner som företaget bedriver och har idag, men också vara anpassat för att kunna inhysa framtida nya verksamheter och divisioner.

Jag tror att bolaget har lärt sig oerhört mycket från finanskrisen, gjorda förvärv och nyemissionen. En mer konservativ belåning i kombination med en försiktigt offensiv inställning kommer nog bli succé på lång sikt. Inte nog med att bolagets egna kreativitet kommer öppna nya affärsmöjligheter så tror jag att man löpande kommer att göra nya förvärv framöver. Man har visat att man har kunnat bedriva sin verksamhet de senaste 300 åren och borde kunna klara av att vara konkurrenskraftiga ett tag till.

Batteritekniken har redan letat sig in bland bolagets produkter och kommer sannolikt kunna öka efterfrågan på produkterna väldigt mycket framöver. Fastighetsskötare kommer kunna klippa gräs och sköta trädgårdar utan att behöva ta hänsyn till omkringliggande verksamheter (då de inte längre har förbränningsmotorer som stör). Dessutom finns det ekonomiska incitament att byta till elektriskt då dessa produkter kräver mindre underhåll samt passar bra in på många bolags miljöprofiler där man vill minska utsläppen från sin verksamhet. Husqvarna har ju återigen börjar tillverka och sälja cyklar under eget varumärke, denna gång elcyklar.

Ledningens innehav

Samtliga i styrelse och ledning har ett mer eller mindre betydande innehav i bolaget, med undantag av två styrelseledamoter som inte innehar några aktier. Minsta innehavet har styrelseledamoten Lars Pettersson som har 5 000 aktier, idag värda ca 415 000 kr. Största innehavet har VD Kai Wärn som äger 360 400 aktier värda ca 30 miljoner kr. (Jag räknar inte med personer med tydlig anknytning till huvudägarna i bolaget. Annars äger styrelseledamoten Katarina Martinson ca 500 000 aktier i bolaget, värda ca 41 miljoner kronor. Hon är dock medlem i Styrelsen i Lundbergföretagen där hon äger blygsamma 17,3 miljoner aktier värda lite drygt 10 miljarder vilket motsvarar 14 % av kapitalet och 11,2 % av rösterna). Det är ett styrketecken att VD är en framstående ägare i bolaget, ett tecken på att han är långsiktig och tror på bolaget.

Köpvärt?

Vad är då slutsatsen av allt detta? Jag älskar som vanligt att läsa igenom årsredovisningar och läsa på om bolag, men saknar som alltid kompetensen att dra en pålitlig slutsats om bolaget. Jag brukar därför söka runt en del bland övriga bloggar efter det att jag gjort min egen analys, för att se hur konsensus ser ut och framför allt om det är någon annan som identifierat någon viktig brist eller risk hos bolaget! Jag tenderar nämligen att bli alldeles för positiv när jag gör en analys och "bli kär" i själva bolaget, men det finns ju alltid en stor skillnad mellan ett bolag och dess aktie, så bara för att jag gillar bolaget behöver inte aktien vara köpvärd.

I detta fall har jag inte hittat någon annan bloggare som tittat närmare på bolaget. Bolaget är också mycket "tråkigt" i den bemärkelsen att gräsklippare och motorsågar inte får lika mycket rubriker så som exempelvis fingeravtrycksläsare eller elbilar får i media...

Jag har dock hittat några artiklar på Placera, bland annat från Per Ericson, Sebastian Lang och Lars Frick skrivna senaste året. Alla 4 av dessa genomgångar har landat i rekommendationen Köp.

Jag själv är lite förtjust i den "osexiga" verksamheten, den stigande vinsten, de två starka huvudägarna och den numer konservativa balansräkningen. Jag kommer därför att köpa mina första aktier i bolaget nu i april. Det blir något av en "bevakningspost" inom intervallet 5 000 - 10 000 kr som jag tänker mig att köpa. Efter vidare utvärdering och förhoppningsvis kommande "dippar" kommer jag köpa mer aktier i bolaget.

Disclaimer: Jag äger inga aktier i Husqvarna när detta inlägg skrivs, men jag har indirekt innehav via Lundbergföretagen och Investor och jag har för avsikt att i nära framtid investera i bolaget.

2006 - 2008 - Bengt Andersson

Dessa första inledande år som fristående bolag efter att ha varit helägt av Electrolux präglas av förvärv och fokus på tillväxt, så väl organisk som genom ytterligare förvärv.

2008 - 2011 - Magnus Yngen

Den första oktober tillträdde Magnus Yngen till ny VD för bolaget i samband med att Bengt Andersson går i pension. Magnus har erfarenhet från Electrolux där han var vice VD.

Första årets VD-ord präglas av sjunkande omsättning, lägre vinst, personalneddragningar, kostnadssänkande åtgärder mm. Men det börjar också märkas att man börjat nyttja synergier från olika förvärv, där forskning och utveckling, men också tillverkning och inköp mm kan samordnas mellan de olika divisionerna och fabrikerna. 2008 slutfördes dock ytterligare förvärv av bolag.

2009 blir ett svagt år, man fullföljer dock lagda planer med neddragningar och kostnadsbesparingar. Man upplever kraftigt försvagad omsättning, resultat och marginal. Det är även under detta år som nyemissionen genomförs. Ett stort fokus läggs på att verkligen maximera synergier mellan alla olika bolag i koncernen, allt ska optimeras och antalet anställda ska minskas. I och med detta styrs också tillverkningen mot lågkostnadsländer och man satsar på att bygga en ny fabrik i Polen. Magnus skriver att man ska "bygga färre och starkare varumärken", en stor skillnad mot tidigare VD Bengt Andersson som istället fokuserar på förvärv.

Under 2010 verkar man märka av den upphörda förvärvstakten och fokuset man lagt på att vårda de egna varumärkena. Man vinner nämligen marknadsandelar inom Europa. Både resultat och marginal utvecklas positivt. Detta år är också första gången som Magnus skyller på vädret i sitt VD-ord. Man har tappat en viktig återförsäljare i USA, men lägger ut strategin framåt genom att globalt fokusera på sina starka varumärken. Man börjar tala om "lean production" och att fokusera på färre men större tillverkningsanläggningar. Magnus börjar känna sig trygg i den starka balansräkningen från nyemissionen och nämner inför 2011 att det kan vara dags för nya förvärv. Han avslutar sitt VD-ord med att han ser fram emot ett fortsatt framgångsrikt arbete tillsammans.

Så blev det dock inte, för den 9 juni 2011 blir Magnus sjukskriven och förblir det till slutet av augusti då han blir uppsagd som VD i samband med att han tillfrisknat och är redo att återvända till bolaget. Enligt uppgifter från intervjuer som Magnus ställt upp på rörde det sig om utmattning med anledning av många resor i samband med uppdragets internationella karaktär, problemen i USA ska ha bidragit med mycket stress. Orsaken till uppsägningen får vi nog aldrig reda på.

2011 - 2012 - Hans Linnarson

I samband med att Magnus blir uppsagd tillträder Hans Linnarson som tillförordnad VD.

2011 präglas av utmaningar och svårigheter, man har haft problem i en av sina största produktionsanläggningar samt ogynnsamma "väderförutsättningar"... Problemen i USA lyfts särskilt upp i VD-ordet och där har efterfrågan på produkterna minskar varje år sedan 2005 (med undantag av 2010). Det betonas också att lagda strategier ligger. Samtliga omorganiseringar och strategier som Magnus har sjösatt ska bedrivas precis som när Magnus var VD och de ska dessutom prioriteras. Man lanserar dock påtagligt mycket nya produktnyheter, under de svåra år som varit verkar man ha fortsatt sin utveckling precis som man sagt att man ska göra (stärka eget varumärke osv). För verksamhetsåret 2012 ska de främsta prioriteringarna vara "hög servicenivå och leveranssäkerhet".

2012 sitter Linnarson kvar som VD, företaget har ännu inte lyckats rekrytera någon permanent VD. Hans inleder sitt VD-ord med att konstatera att man uppnådde sitt mål för året med en god leveranssäkerhet, äntligen har man fått ordning på sin produktion. Man har också sett ett klart förbättrat kassaflöde i bolaget, kanske nämner man det positiva kassaflödet för att väga upp för försäljningsminskningen på -6 %... Man skriver återigen mycket om strategisk översyn av koncernen, något som nu pågått sedan 2008, jag kan tänka mig att det är påfrestande att arbeta på en arbetsplats som hela tiden ska struktureras om. USA nämns fortsatt som ett problemområde men som börjar ordna upp sig. Hans beskriver nu i klartext att man förväntar sig ordning på USA-marknaden och 5 % marginal inom 2-4 år. En underliggande ton i hela VD-ordet är satsningar på utveckling, forskning, man satsar en miljard på utveckling och produktion av egna motorsågskedjor, mycket positivt! Inför 2013 sätter Hans inte upp något motiverande mål utan lägger fokus på den aviserade personalneddragningen...

2013 - Fortfarande, Kai Wärn.

I mars 2013 kommer pressmeddelandet, man har hittat en VD. Kai Wärn, som varit chef på ABB, VD på Seco Tools och sedemera verksam inom IK Investment Partners (vilket var det bolag som sålde Gardena till Husqvarna), tillträder som VD 1 juli 2013.

Kai konkretiserar målet om marginalen på 5 % i USA till att detta ska uppnås under 2016. Kai blir också mer påtaglig i sina mål och strategier relativt tidigare VDar och sätter upp mål att minska antalet produktplattformar med 30 % för att minska komplexiteten i koncernen för att till 2016 kunna höja marginalerna till 10 %. Kai andas optimism inför verksamhetsåret 2014!

I VD-ordet för 2014 slår sig Kai stolt för bröstet. Inte nog med att koncernen utvecklas i rätt riktning inför målen för 2016 sätter man också upp målet att vara marknadsledande till år 2020. Rörelsemarginalen har nu stigit till 7,2 %, försäljning, vinst och övriga nyckeltal växer i rätt riktning.

2015 blir det första år som koncernen fullt ut levererat inom den nya organisationen (skönt efter 7 år av omorganisation). Den nya organisationen är uppdelad utifrån de 4 divisionerna enligt bilden längre upp i denna analys. Rörelseresultatet ökar och den berömda marginalen har nu ökat ytterligare upp från 7,2 till 8,2 %, man närmar sig sakta men säkert det satta målet inför 2016, men man konstaterar att 10 % inte längre är realistiskt med anledning av valutaförändringar. Kai vänder nu en mer offensiv blick framåt och konstaterar att bolaget är redo för lönsam tillväxt, vilket ska göras möjligt genom kostnadseffektiviseringar som ska genomföras under 2016 & 2017. Kai skriver också om utveckling, "Internet of Things", batteridrivna produkter mm vilket känns skönt, bolaget släpper inte sitt fokus på forskning och utveckling.

År 2016 kan Kai konstatera att målet om 10 % marginal inte har uppnåtts, men att man är bra nära med 8,9 % (vilket jag ger honom väl godkänt för). Försäljning och resultat har återigen ökat och Kai använder mycket positiva ord för att beskriva den utveckling som varit.

I det dagsgamla VD-ordet för 2017 konstaterar Kai att man lyckats genomföra omvandlingen från att ha fokuserat på lönsamhet till att fokusera på lönsam tillväxt. För första gången på länge har man också genomfört nya förvärv! USA är faktiskt fortfarande något av ett problem för Husqvarna, man skriver nu om påskyndade åtgärder och en rullning mot produkter med högre lönsamhet för bolaget. Kai blickar framåt och konstaterar att vägen uppåt blir krokig då man har tagit och kommer att ta beslut som missgynnar resultat och margnial negativt på kort sikt men som man förväntar sig ger god utdelning på lång sikt! Jag tror att det är precis denna typ av långsiktighet man kan se i bolag som har så starka och långsiktiga huvudägare som Husqvarna har.

Väder och Konjunktur

Husqvarnas försäljning påverkas i stor utsträckning av så väl väder som konjunktur... Vad gäller väder och försäljning av konsumentprodukter över året konstateras följande i årsredovisningen från 2007:

"Verksamheten kännetecknas av betydande säsongsvariationer med huvuddelen av försäljningen under första halvåret. Säsongen för trädgårdsprodukter kulminerar under andra kvartalet och kan anses vara avslutad efter tredje kvartalet. Under fjärde kvartalet påbörjas lageruppbyggnaden för nästa säsong."Vid upprepade tillfällen i VD-orden har VD också kommenterat just vilket väder som varit under det gångna året. Om man säljer produkter som är kopplade till hur mycket bevattning som krävs, hur mycket gräs som behöver klippas och hur mycket snö som behöver röjas är det ganska självklart att väder kan styra försäljningen. Men rent krasst kommer vi alltid att ha väder och därmed också alltid en påverkan på försäljningen, jag blir lätt misstänksam när man kopplar för mycket förklaringar från försäljningen till väder och/eller valuta... Dessa saker kommer alltid att förändras över tid men på tillräckligt lång sikt blir det ett nollsummespel.

Bolaget påverkas också starkt av konjunkturen. Om ett bolag märker att det börjar bli tufft ekonomiskt kanske man inte inleder sitt verksamhetsår med att byta ut hela maskinparken av åkgräsklippare och röjsågar, sannolikt kommer man fram till att dessa kan fungera ytterligare något år och inväntar bättre tider. Detta medför i sin tur att behovet av service och reservdelar ökar och att behovet av att köpa nya produkter från Husqvarna ökar när tuffa tider vänder till bättre tider. Äger man skog eller förvaltar man naturområden etc kan man inte välja att avstå att köpa de produkter som Husqvarna tillhandahåller, antingen får man serva de man redan har eller så får man köpa nytt när så krävs. De ekonomiska konsekvenserna av att inte sköta sin skog blir större än att ta kostnaden att köpa nya maskiner när de gamla gått sönder.

Över en konjunkturcykel och över en "vädercykel" borde således efterfrågan på Husqvarnas produkter bestå. Inte heller klimatförändringarna borde kunna minska efterfrågan. Vissa länder får torrare klimat, där ökar efterfrågan på bevattningssystem från Gardena. Andra länder får mer snö vintertid och mer regn sommartid vilket ökar efterfrågan på gräsklippare och snöslungor.

Risker för bolaget

Att bedriva den typ av verksamhet och försäljning som Husqvarna gör är naturligtvis förknippat med olika risker. Nedan finns ett antal identifierade risker uppradade, flera av dem återfinns i bolagets egna årsredovisning.

- Konkurrens, lågprisprodukter?

- Teknikskiften, så som övergång till batterier.

- Negativ publicitet i sociala medier?

- Ökat beroende av återförsäljare (som blir förre och större)

- Digitalisering/e-handel

- Handelskrig, skyddstullar, politik

- "Produktskandal", bristande kvalitet i stor antal sålda enheter?

- Global fastighetskris etc.

Alla riskerna ovan är på ett eller annat sätt ständigt närvarande. Konkurrensen från Kina ökar globalt, kanske är denna konkurrens av ny karaktär, kanske inte? (Kinesiska bolag är ibland uppbackade av staten, vilket tenderar ge en snedvriden konkurrens som kan vara svår att bemöta).

Teknikskiften sker ständigt. Husqvarna har historiskt lagt ner verksamheter så väl som startat nya verksamheter. Det vore naivt att tro att bolaget kommer se likadant ut om 50 år som det gör idag. Frågan är om dagens ledning och styrelse är beredda att ta tuffa beslut att avveckla verksamheter när så är dags?

Sociala medier spelar en allt större roll, för alla bolag och verksamheter. Felaktiga (eller för den delen korrekta) påståenden i nyhetsinslag etc kan få oproportionerligt stor spridning och nå många människor på kort tid. Att sådan spridning bemöts med fakta i efterhand spelar liten roll, då samtliga människor som exponerats för dessa påståenden ändå har en misstänksamhet mot bolaget/produkten i fråga.

Att återförsäljare blir färre och större är i linje med den utveckling som sker i samhället idag. Husqvarna måste så klart förhålla sig till detta men kan givetvis förebygga snedvriden konkurrens genom att gynna en svagare återförsäljare, sälja genom nya kanaler, öppna egna butiker, satsa på egen e-handel osv. Olika reaktioner möts också av motreaktioner, rätt som det är vill slutkonsumenten börja handla av lokala mindre återförsäljare varpå "ordningen återställs". Det som är viktigt angående detta är att Husqvarna är lyhörda och snabbfotade att hänga med i utvecklingen och att i vissa fall föregå utvecklingen.

En del kunder kanske försvinner från den traditionella återförsäljaren för att istället beställa sina produkter online. Då kanske priset blir en viktigare faktor samt att leveransen sker på ett smidigt och bra sätt. Jag tycker att Husqvarna på ett tydligt sätt visat att man förstått att den digitala närvaron är viktig, man jobbar exempelvis med många olika nationella youtubekanaler och man har mycket bra information om sina produkter på hemsidan (en självklarhet kan tyckas men för för ett företag som är vant vid att jobba via återförsäljare kanske detta inte alls är en naturlig del i verksamheten). Många återförsäljare finns också online, exempelvis kan man köpa produkter från sidor som "Bygghemma" och "Maskinklippet" mm.

Risker så som politik, tullar, handelskring, lågkonjunkturer kommer alltid att finnas närvarande, dessa risker är ungefär att betrakta som väderrelaterade risker. Vi vet med 100 % säkerhet att vi kommer att ha väder i framtiden, på samma sätt som vi till 100 % vet att vi kommer få populistiska politiker som handelskrigar, bygger upp tullmurar mm. Inte heller lågkonjunkturer eller fastighetskriser kommer vi att slippa, dessa händelser kommer till 100 % säkerhet att inträffa i framtiden. Vad gäller alla dessa risker är det skönt att ha kapitalstarka ägare i ryggen för Husqvarna, dessutom är familjen Wallenberg slipade när det kommer till förhandlingar och politik, vilket är en stor tillgång för Husqvarna.

Framtiden för bolag

Jag misstänker att bolaget nu har hittat den struktur och organisation som kommer att vara framgångsrik framöver. Efter alla omstruktureringar som gjorts borde organisationen dels vara anpassad till den verksamhet och de divisioner som företaget bedriver och har idag, men också vara anpassat för att kunna inhysa framtida nya verksamheter och divisioner.

Jag tror att bolaget har lärt sig oerhört mycket från finanskrisen, gjorda förvärv och nyemissionen. En mer konservativ belåning i kombination med en försiktigt offensiv inställning kommer nog bli succé på lång sikt. Inte nog med att bolagets egna kreativitet kommer öppna nya affärsmöjligheter så tror jag att man löpande kommer att göra nya förvärv framöver. Man har visat att man har kunnat bedriva sin verksamhet de senaste 300 åren och borde kunna klara av att vara konkurrenskraftiga ett tag till.

Batteritekniken har redan letat sig in bland bolagets produkter och kommer sannolikt kunna öka efterfrågan på produkterna väldigt mycket framöver. Fastighetsskötare kommer kunna klippa gräs och sköta trädgårdar utan att behöva ta hänsyn till omkringliggande verksamheter (då de inte längre har förbränningsmotorer som stör). Dessutom finns det ekonomiska incitament att byta till elektriskt då dessa produkter kräver mindre underhåll samt passar bra in på många bolags miljöprofiler där man vill minska utsläppen från sin verksamhet. Husqvarna har ju återigen börjar tillverka och sälja cyklar under eget varumärke, denna gång elcyklar.

Ledningens innehav

Samtliga i styrelse och ledning har ett mer eller mindre betydande innehav i bolaget, med undantag av två styrelseledamoter som inte innehar några aktier. Minsta innehavet har styrelseledamoten Lars Pettersson som har 5 000 aktier, idag värda ca 415 000 kr. Största innehavet har VD Kai Wärn som äger 360 400 aktier värda ca 30 miljoner kr. (Jag räknar inte med personer med tydlig anknytning till huvudägarna i bolaget. Annars äger styrelseledamoten Katarina Martinson ca 500 000 aktier i bolaget, värda ca 41 miljoner kronor. Hon är dock medlem i Styrelsen i Lundbergföretagen där hon äger blygsamma 17,3 miljoner aktier värda lite drygt 10 miljarder vilket motsvarar 14 % av kapitalet och 11,2 % av rösterna). Det är ett styrketecken att VD är en framstående ägare i bolaget, ett tecken på att han är långsiktig och tror på bolaget.

Köpvärt?

Vad är då slutsatsen av allt detta? Jag älskar som vanligt att läsa igenom årsredovisningar och läsa på om bolag, men saknar som alltid kompetensen att dra en pålitlig slutsats om bolaget. Jag brukar därför söka runt en del bland övriga bloggar efter det att jag gjort min egen analys, för att se hur konsensus ser ut och framför allt om det är någon annan som identifierat någon viktig brist eller risk hos bolaget! Jag tenderar nämligen att bli alldeles för positiv när jag gör en analys och "bli kär" i själva bolaget, men det finns ju alltid en stor skillnad mellan ett bolag och dess aktie, så bara för att jag gillar bolaget behöver inte aktien vara köpvärd.

I detta fall har jag inte hittat någon annan bloggare som tittat närmare på bolaget. Bolaget är också mycket "tråkigt" i den bemärkelsen att gräsklippare och motorsågar inte får lika mycket rubriker så som exempelvis fingeravtrycksläsare eller elbilar får i media...

Jag har dock hittat några artiklar på Placera, bland annat från Per Ericson, Sebastian Lang och Lars Frick skrivna senaste året. Alla 4 av dessa genomgångar har landat i rekommendationen Köp.

Jag själv är lite förtjust i den "osexiga" verksamheten, den stigande vinsten, de två starka huvudägarna och den numer konservativa balansräkningen. Jag kommer därför att köpa mina första aktier i bolaget nu i april. Det blir något av en "bevakningspost" inom intervallet 5 000 - 10 000 kr som jag tänker mig att köpa. Efter vidare utvärdering och förhoppningsvis kommande "dippar" kommer jag köpa mer aktier i bolaget.

Disclaimer: Jag äger inga aktier i Husqvarna när detta inlägg skrivs, men jag har indirekt innehav via Lundbergföretagen och Investor och jag har för avsikt att i nära framtid investera i bolaget.

Riktigt bra och utförligt inlägg! Äger ganska mycket Investor så känns lite dumt att "dubbel" investera.

SvaraRaderaTack. Ja, jag själv har redan indirekt exponering via två befintliga innehav, men den totala summan som Husqvarna utgör av min portfölj idag är 0,5 % (då Investor utgör 10 % och Lundbergföretagen 5 % av min portfölj). Därför vill jag öka min exponering mot bolaget genom att köpa aktier direkt i Husqvarna.

RaderaGedigen analys.

SvaraRaderaJag har tidigare arbetat på husqvarna, kan intyga att det är en väldigt bra organisationsstruktur och låga löner som bör gynna marginalerna.

Hej och tack för ditt svar. Jag gjorde en snabb sökning på Husqvarna AB på ratsit och ser att bolaget har 1775 anställda (för 2016) och att den genomsnittliga lönen är 546 kkr per år, alltså 45 500 kr i månaden. Det är dock ett genomsnitt och inte en medianlön, så det är så klart svårt att dra någon slutsats av det, bara lönen från VD borde höja snittet påtagligt...

RaderaÄger du själv några aktier i bolaget?

Ja, det är nog en del mellanchefer och annat som drar upp snittet rejält, för blue collar och kontorsråttorna tjänar inte speciellt bra.

RaderaNej, inte för tillfället, är utdelningsinvesterare och Husqvarna har för dålig historisk med utdelningshöjning, finns bättra alternativ.