Det är dags att eventuellt flytta över samtliga av mina innehav från ISK till KF.

Jag har i ett tidigare inlägg presenterat denna idé och nu närmar sig nationaldagen i USA.

I gårdagens inlägg konstaterade jag att jag kommer att genomföra mitt kommande köp i PepsiCo i KF och samtidigt flytta över befintliga aktier i bolaget dit.

Mina övriga amerikanska innehav i ISK uppgår till ca 110 000 kr, vilket skulle innebära en omsättning på totalt 220 000 kr vilket i sin tur skulle medföra ett courtage på 550 kr, ajajaj.

550 kr är onekligen en stor kostnad, och om det inte blir courtagefri handel nu i juli kommer jag sakta men säkert flytta över mina innehav i samband med att jag köper fler aktier i respektive bolag med start nu efter sommaren.

onsdag 27 juni 2018

tisdag 26 juni 2018

Månadsköp juli 2018

Denna månad ökas summan för aktieköp från 7 000 kr till 8 000 kr. Dessutom tillförs portföljen någon hundralapp i utdelning. Jag avser göra ett enda aktieköp denna månad, i PepsiCo.

Jag har sedan min första lilla analys i juli 2015 haft bolaget i min portfölj, jag fyllde sedan på med fler aktier i november och december samma år. Det var dock ganska små summor vid varje köp och bolaget utgjorde förvisso 4,5 % av portföljen som mest men utgör idag ringa 1,8 % vilket är synd då jag gillar bolagets starka varumärken och diversifiering.

Månadens köp kommer mer än dubblera mitt innehav som idag är värt ca 7 000 kr.

Bolaget har fått mycket uppmärksamhet sista tiden där bland annat Stefan Thelenius omnämnde bolaget i 2 inlägg (1, 2).

Aktien har kommit ner nästan 20 % i pris sedan årsskiftet och handlas till en direktavkastning inte långt från 4 %, med starka varumärken och ocyklisk verksamhet.

Jag hoppas och håller tummarna för att Avanza kommer att uppmärksamma USA:s nationaldag med courtagefri handel den 5 juli. Jag inväntar därför detta datum för att genomföra min affär. Jag kommer också i samband med detta att sälja befintligt innehav i PepsiCo på mitt ISK och återköpa dessa aktier i KF.

Skulle courtagefri handel utebli så är det så klart inte hela värden, så då genomförs köpet ändå. I och med försäljning på ISK för ca 7 000 kr och ett totalt köp på KF för ca 15 000 kr blir den totala summan 22 000 kr vilket resulterar i ett courtage på 55 kr.

Jag har sedan min första lilla analys i juli 2015 haft bolaget i min portfölj, jag fyllde sedan på med fler aktier i november och december samma år. Det var dock ganska små summor vid varje köp och bolaget utgjorde förvisso 4,5 % av portföljen som mest men utgör idag ringa 1,8 % vilket är synd då jag gillar bolagets starka varumärken och diversifiering.

Månadens köp kommer mer än dubblera mitt innehav som idag är värt ca 7 000 kr.

Bolaget har fått mycket uppmärksamhet sista tiden där bland annat Stefan Thelenius omnämnde bolaget i 2 inlägg (1, 2).

Aktien har kommit ner nästan 20 % i pris sedan årsskiftet och handlas till en direktavkastning inte långt från 4 %, med starka varumärken och ocyklisk verksamhet.

Jag hoppas och håller tummarna för att Avanza kommer att uppmärksamma USA:s nationaldag med courtagefri handel den 5 juli. Jag inväntar därför detta datum för att genomföra min affär. Jag kommer också i samband med detta att sälja befintligt innehav i PepsiCo på mitt ISK och återköpa dessa aktier i KF.

Skulle courtagefri handel utebli så är det så klart inte hela värden, så då genomförs köpet ändå. I och med försäljning på ISK för ca 7 000 kr och ett totalt köp på KF för ca 15 000 kr blir den totala summan 22 000 kr vilket resulterar i ett courtage på 55 kr.

söndag 24 juni 2018

Jag säljer inte Clas Ohlson

Clas Ohlson har som bekant gått ner avsevärt på börsen under en längre tid, och handlas nu till P/E 13 och en direktavkastning närmare 9 %.

En sänkning av utdelningen är inte orimlig att förvänta sig, men samtidigt är en oförändrad vinst heller inte orimlig att förvänta sig. Varumärket är starkt, alla vet att butikerna finns, ledningen håller sakta på att stöpa om bolaget (med mindre butiker, mer E-handel osv).

Jag kommer att stanna kvar som ägare i bolaget.

En risk finns givetvis i ett scenario där konjunkturen faller och bostadspriserna med den, då kommer hemmapysslare sannolikt att spara pengarna istället för att göra "lyxrenoveringar" hemma (alltså sådana justeringar i hemmet som kanske inte är nödvändiga, men ändå önskvärda). Å andra sidan kanske man i större utsträckning väljer att göra underhåll och service på sin egen bostad själv i större utsträckning istället för att anlita snickare/hantverkare vilket kanske snarare gynnar Clas Ohlson.

Jag misstänker att det tar tid innan en position i Clas Ohlson belönas genom högre aktiekurs, men jag tror att bolaget kommer generera vinst och dela ut pengar under tiden.

En sänkning av utdelningen är inte orimlig att förvänta sig, men samtidigt är en oförändrad vinst heller inte orimlig att förvänta sig. Varumärket är starkt, alla vet att butikerna finns, ledningen håller sakta på att stöpa om bolaget (med mindre butiker, mer E-handel osv).

Jag kommer att stanna kvar som ägare i bolaget.

En risk finns givetvis i ett scenario där konjunkturen faller och bostadspriserna med den, då kommer hemmapysslare sannolikt att spara pengarna istället för att göra "lyxrenoveringar" hemma (alltså sådana justeringar i hemmet som kanske inte är nödvändiga, men ändå önskvärda). Å andra sidan kanske man i större utsträckning väljer att göra underhåll och service på sin egen bostad själv i större utsträckning istället för att anlita snickare/hantverkare vilket kanske snarare gynnar Clas Ohlson.

Jag misstänker att det tar tid innan en position i Clas Ohlson belönas genom högre aktiekurs, men jag tror att bolaget kommer generera vinst och dela ut pengar under tiden.

lördag 23 juni 2018

Finansiering av köpet av Catena Media

Jag köpte ju aktier i Catena Media denna månad, för ca 5 000 kr.

Detta blev ett köp utöver ordinarie investeringsplan, där jag tog kapital från min "aktiereserv". Det blev alltså en något större volym för aktieköp denna månad än vad som ursprungligen var tänkt.

Köpet i Evolution Gaming finansierades genom en försäljning i ABB.

Detta blev ett köp utöver ordinarie investeringsplan, där jag tog kapital från min "aktiereserv". Det blev alltså en något större volym för aktieköp denna månad än vad som ursprungligen var tänkt.

Köpet i Evolution Gaming finansierades genom en försäljning i ABB.

fredag 22 juni 2018

Intervju med Catenas nya VD i Börspodden

Efter att ha gått igenom Catena Media och dessutom hunnit köpa aktier i bolaget upptäckte jag till min stora glädje att bolagets nya VD, Per Hellberg, intervjuas i Börspodden avsnitt 252.

Detta är totalt tredje gången som Börspodden intervjuar en VD för Catena. Jag vet inte varför Börspodden lägger sådant fokus på just Catena, när de själva inte har något innehav i bolaget men det är mycket roligt att de har intervjuer likt dessa och det är ett väldigt bra sätt att lära känna ett bolag och en VD på. Så ett stort tack till Börspodden.

När man lyssnar på intervjuer likt dessa är det så klart viktigt att tänka på att bolagets VD försöker skönmåla bolaget och dess verksamhet. Vad jag själv tänkt på i de tre intervjuer som Börspodden gjort med Catena är att hot/risker mot verksamheten avfärdas omgående och att allt fokus ligger på möjligheter och framgångar. Givetvis har Catena likt alla andra bolag sina egna utmaningar att hantera. Problem med att anställa rätt kompetens kan vara ett långsiktigt hot mot företaget, misslyckade integreringar av förvärv kan ställa till det, man kan råka i konflikt med google på något sätt (låt säga att google tycker att man har för mycket liknande information på flera olika sidor osv och därför rankar dem sämre, vad vet jag?) osv.

Givetvis kommer även ett bolag som Catena att vid tillfällen i framtiden uppleva problem, där problemen kanske får stora uppslag i media mm, då är det bra att ha funderat igenom hur trygg man är i sitt ägande i förväg.

Jag kan för övrigt passa på att tipsa om ytterligare en intervju, nämligen i "Framgångspodden" där Henrik Persson Ekdahl (storägare, styrelseordförande och före detta VD i Catena) intervjuas i 1 timme och 47 minuter. Ett mycket matnyttigt avsnitt där Catena nämns väldigt frekvent.

Detta är totalt tredje gången som Börspodden intervjuar en VD för Catena. Jag vet inte varför Börspodden lägger sådant fokus på just Catena, när de själva inte har något innehav i bolaget men det är mycket roligt att de har intervjuer likt dessa och det är ett väldigt bra sätt att lära känna ett bolag och en VD på. Så ett stort tack till Börspodden.

När man lyssnar på intervjuer likt dessa är det så klart viktigt att tänka på att bolagets VD försöker skönmåla bolaget och dess verksamhet. Vad jag själv tänkt på i de tre intervjuer som Börspodden gjort med Catena är att hot/risker mot verksamheten avfärdas omgående och att allt fokus ligger på möjligheter och framgångar. Givetvis har Catena likt alla andra bolag sina egna utmaningar att hantera. Problem med att anställa rätt kompetens kan vara ett långsiktigt hot mot företaget, misslyckade integreringar av förvärv kan ställa till det, man kan råka i konflikt med google på något sätt (låt säga att google tycker att man har för mycket liknande information på flera olika sidor osv och därför rankar dem sämre, vad vet jag?) osv.

Givetvis kommer även ett bolag som Catena att vid tillfällen i framtiden uppleva problem, där problemen kanske får stora uppslag i media mm, då är det bra att ha funderat igenom hur trygg man är i sitt ägande i förväg.

Jag kan för övrigt passa på att tipsa om ytterligare en intervju, nämligen i "Framgångspodden" där Henrik Persson Ekdahl (storägare, styrelseordförande och före detta VD i Catena) intervjuas i 1 timme och 47 minuter. Ett mycket matnyttigt avsnitt där Catena nämns väldigt frekvent.

torsdag 21 juni 2018

Förhållningssätt till bolag som inte delar ut pengar

För att hålla risken på en lägre nivå i portföljen har jag satt upp som en regel för mig själv att samtliga bolag jag köper aktier i ska dela ut pengar. På detta sätt kan jag enbart investera i bolag som har kommit så långt i sin utveckling att man passerat den kapitalkrävande fasen där en verksamhet byggs upp och istället kommit in i en fas där verksamheten utvecklats så mycket att den genererar ett positivt kassaflöde så att det blir pengar över som kan delas ut.

På detta sätt vet man att pengarna i bolaget är riktiga, att det faktiskt uppstår en riktig vinst och ett riktigt överskott som jag som delägare kan få ta del av. Det finns ju exempel på bolag som redovisat vinster som egentligen inte varit verkliga vinster (Alliance Oil exempelvis, som redovisade vinster men som hade ett negativt kassaflöde, man gick alltså minus med redovisade vinst).

Att uteslutande investera i utdelande bolag är på intet sätt en garanti för att undvika förluster eller dåliga affärer, men man sållar bort många av de sämsta bolagen.

Problemet är ju också att man samtidigt sållar bort många väldigt bra bolag, som använder alla pengar man tjänar till att investera i sin egen verksamhet. Förhoppningsvis är Catena Media ett sådant bolag, som jag ju nu har investerat pengar i. Jag är medveten om att risken i detta bolag är betydligt högre än i många andra bolag jag äger.

Dels har bolaget en kort historik, det är verksamt i en bransch jag inte är bekant med, jag kan inte förstå deras verksamhet och intjäning fullt ut, bolaget expanderar kraftigt, så väl organiskt som via uppköp. Det är alltså många saker som kan gå fel här, sammanfattningsvis är risken hög. I och med detta kan också den potentiella avkastningen bli väldigt hög, men det ställer ju också krav på att Catena ska lyckas med väldigt mycket av det man tar sig an.

Om Catena skulle hamna i en juridisk tvist med myndigheter på en marknad samtidigt som man upptäcker att ett förvärv gjordes till alldeles för hög värdering och tvingas till nedskrivningar osv tror jag att detta skulle drabba bolaget, verksamheten och aktiekursen mycket negativt.

Jag har inte för avsikt att styra om portföljen till denna typ av bolag, absolut inte. I dagsläget finns det bara rum för Catena Media som icke utdelande bolag, och jag kommer inte att köpa aktier så att bolaget utgör större andel än 3,75 % av min portfölj (alltså ca 15 000 kr om portföljen är värd 400 000 kr). Givetvis kan bolaget, om allt vill sig väl, kunna öka i värde på egen hand så att denna gräns passeras av denna anledning.

Den stora basen i min portfölj ska vara "trög", den ska gå upp sakta men säkert i konjunkturuppgång och ska inte kollapsa i lågkonjunktur. Vinsterna ska vara stabila och långsamt ökande. Det utesluter dock inte att jag på sikt har en andel av min portfölj som mer snabbväxande bolag eller som på annat sätt avviker från mina normala rutiner kring investeringar. Catena Media och Evolution Gaming är definitivt två bolag som är utanför min "comfort zone", det återstår nu att se om jag gör bort mig eller om detta utvecklas bra på sikt. Evolution Gaming delar i alla fall ut pengar, vilket gör att jag känner mig mer trygg i den investeringen.

På detta sätt vet man att pengarna i bolaget är riktiga, att det faktiskt uppstår en riktig vinst och ett riktigt överskott som jag som delägare kan få ta del av. Det finns ju exempel på bolag som redovisat vinster som egentligen inte varit verkliga vinster (Alliance Oil exempelvis, som redovisade vinster men som hade ett negativt kassaflöde, man gick alltså minus med redovisade vinst).

Att uteslutande investera i utdelande bolag är på intet sätt en garanti för att undvika förluster eller dåliga affärer, men man sållar bort många av de sämsta bolagen.

Problemet är ju också att man samtidigt sållar bort många väldigt bra bolag, som använder alla pengar man tjänar till att investera i sin egen verksamhet. Förhoppningsvis är Catena Media ett sådant bolag, som jag ju nu har investerat pengar i. Jag är medveten om att risken i detta bolag är betydligt högre än i många andra bolag jag äger.

Dels har bolaget en kort historik, det är verksamt i en bransch jag inte är bekant med, jag kan inte förstå deras verksamhet och intjäning fullt ut, bolaget expanderar kraftigt, så väl organiskt som via uppköp. Det är alltså många saker som kan gå fel här, sammanfattningsvis är risken hög. I och med detta kan också den potentiella avkastningen bli väldigt hög, men det ställer ju också krav på att Catena ska lyckas med väldigt mycket av det man tar sig an.

Om Catena skulle hamna i en juridisk tvist med myndigheter på en marknad samtidigt som man upptäcker att ett förvärv gjordes till alldeles för hög värdering och tvingas till nedskrivningar osv tror jag att detta skulle drabba bolaget, verksamheten och aktiekursen mycket negativt.

Jag har inte för avsikt att styra om portföljen till denna typ av bolag, absolut inte. I dagsläget finns det bara rum för Catena Media som icke utdelande bolag, och jag kommer inte att köpa aktier så att bolaget utgör större andel än 3,75 % av min portfölj (alltså ca 15 000 kr om portföljen är värd 400 000 kr). Givetvis kan bolaget, om allt vill sig väl, kunna öka i värde på egen hand så att denna gräns passeras av denna anledning.

Den stora basen i min portfölj ska vara "trög", den ska gå upp sakta men säkert i konjunkturuppgång och ska inte kollapsa i lågkonjunktur. Vinsterna ska vara stabila och långsamt ökande. Det utesluter dock inte att jag på sikt har en andel av min portfölj som mer snabbväxande bolag eller som på annat sätt avviker från mina normala rutiner kring investeringar. Catena Media och Evolution Gaming är definitivt två bolag som är utanför min "comfort zone", det återstår nu att se om jag gör bort mig eller om detta utvecklas bra på sikt. Evolution Gaming delar i alla fall ut pengar, vilket gör att jag känner mig mer trygg i den investeringen.

onsdag 20 juni 2018

Vad gör Catena Media? (aktieanalys)

Som jag tidigare har skrivit om här på bloggen är jag intresserade av att köpa aktier i Catena Media (som inte ska förväxlas med det svenska börsnoterade fastighetsbolaget Catena), men jag har som många andra ganska dålig koll på vad bolaget egentligen bedriver för verksamhet. "Affiliates" har jag förstått att de pysslar med och att de skickar vidare kunden till "rätt" spelbolag, exempelvis baserat på om man vill spela poker med höga insatser, eller har någon annan preferens.

Kortfattad slutsats om bolagets verksamhet:

Catena media är ett bolag jämförbart med hemsidor/tjänster så som prisjakt, google, "hotels.com" och compriser, fast för bettingsidor. Man ger alltså konsumenter ett verktyg för att identifiera rätt hemsida att besöka. Jag själv har nyttjat Compriser för att hitta rätt bilförsäkring, prisjakt för att köpa diverse prylar och google för att hitta butiker, tjänster mm som jag efterfrågar. Vad prisjakt/Compriser/google gör är att erbjuda sina tjänster gratis till konsumenten (mig) och sedan tjäna en liten summa för varje kund man slussar vidare till den slutliga hemsidan där ett köp genomförs.

Bolagets historia

Catena grundades 2012 av Erik Bergman och Emil Thidell, två svenskar som flyttat till Malta år 2010. Bolaget köptes sedan till 50 % av Optimizer (mer om det längre ner) och börsnoterades slutligen på Svenska börsen. Nu är bolaget värderat till ca 7 miljarder kr och handlas på Mid Cap.

Överblick över bolagets siffror

Som vanligt brukar jag gå in på Börsdata för att skaffa mig en första bild av hur bolaget egentligen presterar. Följande grafer mötte mig på börsdata:

Omsättningsökningen är smått otrolig. Den årliga omsättningsökningen har från år 2015 varit 250 %, 182 % och 63 %. Omsättningsökningen kommer dels från organisk tillväxt men också från förvärv.

Vad gäller den något mer innehållsrika bilden ovan (där man också ser total omsättning och vinst, ej justerat per aktie) framgår att Catenas vinstmarginal pendlat mellan 56 % - 28 %, tyvärr är 28 % den senast erhållna vinstmarginalen. Bolagets VD anger i en intervju att marginalen kort och gott är ett resultat av hur stor andel besökare man får in via köpt media (alltså exempelvis via google där man köpt sig till en hög placering) eller via sökordsoptimering så att man är den mest relevanta träffen utan att betala för det.

Någon utdelning delas inte ut, och bolaget är tydligt med att någon utdelning ej planeras innan år 2020, all vinst återinvesteras i verksamheten för fortsatt tillväxt och fler förvärv.

USA

Alla som har intresse för börsen i allmänhet och betting-sektorn i allmänhet kan omöjligt ha missat nyheten för några veckor sedan efter en dom i USA som innebär att betting kommer att öppnas upp i hela USA, en nyhet som fick många svenska spelbolag att stiga på börsen och Catena gick upp mycket på denna nyhet.

Catena genomförde nämligen ett förvärv under första kvartalet 2018 när man köpte den amerikanska affiliatesajten "BonusSeeker.com", sedan tidigare har man också siten pokerscout.com. Detta medför att Catena redan har en närvaro i USA och kommer i och med detta att kunna ta del av den tillväxt som nu förväntas i landet. Sannolikt kommer Catena att genomföra en serie av förvärv i USA i framöver, jag misstänker att man än så länge bara doppat tårna i denna marknad.

Verksamheten

Nåväl, vad gör egentligen bolaget? I årsredovisningen för verksamhetsåret 2017 anger man att visionen är "att bli den världsledande leverantören av högkvalitativa online leads".

Vad Catena gör är att äga och driva hemsidor. Man skaffar besökare till dessa hemsidor dels genom söktrafik men också genom betald media (köpta länkar via google exempelvis). Besökarna slussas sedan på ett eller annat sätt vidare till den slutliga hemsidan, som från börjar var målet för besökaren, ungefär på samma sätt som konsumenter nyttjar prisjakt för att hitta rätt hemsida att köpa en produkt ifrån. Problemet som Catena Media löser är att det kan vara svårt/omständligt/omöjligt för besökaren att hitta till rätt hemsida, därför finns Catena Media som mellanhand och tillhandahåller spelguider, recensioner, prisjämförelser, tillgång till specialerbjudanden osv så att rätt kund hamnar på rätt hemsida. Ett slags prisjakt fast för gambling.

Förutsatt att Catena Media gör rätt medför detta att Catena Media får hög användarnöjdhet, hög kundnöjdhet och en långsiktig lönsamhet. Det blir dessutom något av en självförstärkande spiral. Bolag som Prisjakt och "hotels.com" kan, om de tillhandahåller ett ständigt heltäckande och relevant utbud på sin hemsida, bli den naturliga startpunkten för alla konsumenter. Konsumenten kommer alltså vända sig till prisjakt i första hand när en ny tvättmaskin ska införskaffas, där kan man få se vilka olika butiker som säljer tvättmaskinen, vilka olika priser som förekommer, recensioner och tekniska egenskaper för produkten. Utifrån all denna info klickar man sig vidare till den hemsida som verkar mest attraktiv för just denna kund. Detta medför att Prisjakt får en oerhörd makt, och kommer att kunna ta bra betalt av de olika butikerna som säljer tvättmaskiner. Om en butik väljer att inte ställa upp på prisjakts villkor (vilket så klart är frivilligt) kommer prisjakt visserligen att ha med butiken i sin sammanställning (annars har man inte ett komplett utbud att erbjuda konsumenten) men kommer inte att visa butiken med logga, och kanske flyttar ner butiken så att den inte hamnar högst upp. Detta agerande från Prisjakt kommer kraftigt reducera trafiken till butikens hemsida som till slut blir tvingad att gå med på Prisjakt villkor.

På ett liknande sätt har "hotels.com" och liknande sidor helt vänt upp och ner på hela hotellbranschen. Jag själv skulle aldrig googla på hotell för en viss ort och söka priset inne på hotellets egna hemsida (om jag inte besökt det aktuella hotellet tidigare och vet att jag vill just dit). Jag använder mig uteslutande av hotels.com och bokar samtliga hotell via denna sida, de hotell som väljer att inte finnas med där och som inte accepterar tjänstens villkor kommer jag heller aldrig någonsin att besöka eller bo på.

Catena Media bedriver en liknande verksamhet. En stor skillnad mot exempelvis prisjakt är att på Prisjakt finns exakt samma tvättmaskin i 30 olika butiker, där konsumenten alltså kan vara ute efter att enbart söka lägsta pris. Hos Catena Media är slutprodukterna "alltid" helt unika på de olika sidorna man slussar vidare konsumenten till, varje spelbolag har olika utbud, olika bonus, olika omsättningskrav, olika villkor osv. Genom att erbjuda kompletta sammanställningar, recensioner mm för diverse spelsiter slussar man konsumenten till rätt hemsida direkt, där spelet, bonusarna, utbudet mm stämmer bäst överens med konsumentens preferenser. Genom att bli störst inom denna typ av jämförelsesidor får man också ett monopol som blir ointagligt om man fortsätter arbete för att göra sig relevant. Se bara vilka lokala monopol som prisjakt, blocket m.fl har skapat. Givetvis finns det konkurrenter som försöker utmana och skapa egna nischer osv, men monopolen består, man äger i princip sin marknad då handel föder handel. Alla besöker blocket för man vet att där är utbudet störst, och alla säljer via blocket för man vet att alla besöker just den sidan.

Nu bettar jag själv ingenting på nätet, så jag kan själv inte bedöma huruvida Catena Medias olika hemsidor som man äger och bedriver är relevanta eller vilken ställning de har på marknaden.

Catena själva visualiserar sin roll på marknaden med följande bild (i årsredovisningen för 2017)

Catenas verksamhetsområden

Efter ett förvärv som genomfördes nyligen har Catena nu 4 verksamhetsområden, nämligen Sports betting, casino, poker och finans.

Verksamhetsåret 2017

Under 2017 genomförde Catena 10 förvärv, ökade intäkterna med 69 %, 28 % organisk tillväxt för sökintäkterna, aktien flyttades från First North till Nasdaq Mid cap, satsat på amerikanska marknaden och kompletterat med ett fjärde verksamhetsområde (finansiella tjänster),

Konsolidering

Marknaden är relativt ung. Visserligen har betting och gambling förekommit väldigt länge i samhället, men den explosion av online-spelande de senaste åren saknar motstycke. Detta gör att branschen ändå är relativt ung och det kommer många olika uppstickare till höger och vänster. Catena Media är verksamma inom en ganska smal nisch i branschen, samtidigt som den smala nischen är bred och spänner över hela online-marknaden (jag vet inte hur jag ska beskriva det på ett bättre sätt).

Givetvis finns det konkurrenter till Catena, så väl professionella bolag men också "hemmabyggen", sidor och verksamheter som startats upp av kompisar, studenter etc som bedriver en liknande och konkurrerande verksamhet som Catena gör. "Lead generation" är således en mycket fragmenterad marknad där Catena är en av de största aktörerna och har ändå bara 8 år på nacken. Detta gör att en ständig konsolidering pågår, där Catena är en tongivande aktör med sina ständiga och återkommande förvärv.

Fiffel i sökordsexponering, exponering mm.

Det har tidigare lättare gått att "fiffla" för att få bättre ranking på sidor som Google, något som idag försvårats avsevärt i takt med att Google utvecklat sina egna system och algoritmer.

I mars 2016 basunerade dagens industri ut att Catena Media gör reklam på diverse "vuxensidor", något som enligt Catena Media var en smutskastningskampanj från Catenas konkurrenter som låg bakom denna exponering och placering på sidorna.

I takt med att branschen och hela fenomenet kring sökordsoptimering mm mognar och standardiseras kommer större aktörer som "följer regelverket" (vilket Catena i detta fall gör, i alla fall enligt egen utsago, som investerare/utomstående privatperson är det svårt att följa upp påståenden likt dessa) gynnas medan aktörer som befinner sig på gråskalan eller oerfarna uppstickare får allt svårare att mäta sig med de etablerade giganterna.

Regleringar och konsumentskydd

Jag som inte varit införstådd alls i spelmarknaden sedan tidigare (vilket jag väl i ärlighetens namn inte är nu heller) har ändå förstått att det pågår en reglering på diverse marknader, exempelvis den svenska. Detta är en global trend där spelmarknaderna regleras och licensieras, allt för att få ordning och reda, för att kunna styra upp beskattningen av verksamheterna men också för att stärka konsumentens ställning mot spelbolagen.

Jag är inte helt införstådd i hur detta i slutändan kommer att påverka Catena, men bolaget är redan idag verksamt på reglerade så väl som oreglerade marknader och står så att säga alltid på konsumentens sida. Bland annat bedriver man sidan AskGamblers som fyller en stor funktion i att konsumenter kan driva tvister och klagomål mot olika operatörer. Idag kommer 60 % av intäkterna från reglerade marknader.

Varifrån kommer egentligen pengarna?

Hur kan affärsmodellen egentligen vara lönsam, vem betalar pengar till Catena? Kan inte spelbolagen klara sig utan Catena?

Som jag har skrivit ovan är Catena mycket duktiga på att attrahera användare till sina egna sidor (se länkar längre ner för lite exempel på sidor som Catena driver) och blir därför en "maktfaktor" bland spelbolagen då man kan påverka och styra till vilka spelbolag man skickar vidare sina användare.

Dessa användare, själva konsumenterna, kommer oftast in på Catenas sidor just vid det tillfälle när de står beredda att spendera pengar. Låt säga att en person precis har fått lön och ska in och spela för ett förhållandevis stort belopp och googlar på "stor bonus höga insatser". Om Catena har gjort sitt jobb väl kommer någon av deras sidor att vara den första sökträffen och därmed kommer kunden som är redo att spendera pengar in till Catena. Catenas uppgift är därefter att utifrån kundens preferenser skicka kunden vidare till ett sådant spelbolag som matchar önskemålen, vilket blir en lönsam affär för spelbolaget.

Här uppstår sedan en transaktion från spelbolaget som fick kunden till Catena. Antingen får Catena en andel av alla pengar (nettointäkter) som spelbolaget tjänar på kunden under all framtid så länge kunden är medlem där. Eller så får Catena en engångsbetalning för varje ny kund som registrerar sig hos ett spelbolag via någon av Catenas sidor. Catena använder sig också av en mix mellan dessa båda modeller, dels får man en engångsbetalning och därefter löpande intäkter baserat på spelbolagets nettointäkter.

Utöver dessa kan Catena också sälja annonsplatser, ta betalt för att recensera ett spelbolag osv, vilket ofta blir en del av ett större affärsavtal som kan omfatta fasta så väl som rörliga avgifter.

Catena har alltså lyckats kapitalisera på spelbolagens affärer utan att egentligen riskera något, eller att för den sakens skull ta betalt av själva konsumenten, samtidigt har man blivit "ett nödvändigt ont" för spelbolagen, de kan inte välja att undvika Catena då det rör sig om så otroligt stora mängder kunder som Catena styr över. Man skulle kunna säga att Catena har blivit en infrastruktur som spelbolagen är tvungna att nyttja för att bygga sin egen verksamhet kring.

Hur gör sig Catena Media attraktiva för användare?

Utöver det mest uppenbara sättet, att tillhandahålla hemsidor med relevanta recensioner, betygsättningar, bonusjämförelser osv så har Catena också startat podcasts och Youtubekanaler, där man ger information, underhållning, relevanta intervjuer mm till spelintresserade, fans osv. På så sätt kan man attrahera erfarna och intresserade spelare som söker extra information inför ett spel eller en match.

Ett exempel på detta är hemsidan "Livebetting.se" där Sladjan Osmanagic (fotbollsexpert) och Jonas Dahlquist ger bettingtips och har förhandsvisningar av stora sportevenemang mm.

Lyckas man attrahera människor som är riktigt intresserade av sport har man också lyckats få uppmärksamheten från de kunder som kommer att generera återkommande intäkter till spelbolagen, alltså de mest lönsamma kunderna.

Största ägarna i bolaget

De största ägarna, och deras andel av kapital/röster är enligt följande:

Optimizer Invest Ltd 13,5 %.

Swedbank Robur fonder 8,9 %

Aveny Ltd 8,4 %

Investment AB Öresund 7,0 %

Pixel Wizard Ltd 6,7 %

Handelsbanken fonder 5,5 %

Michael Knutsson 4,4 %

LFJK Ltd 3,7 %

Baybets Ltd 2,9 %

Erik Selin 2,6 %

M.fl.

Optimizer Invest grundades 2012 på Malta av Mikael Riese Harstad och Henrik Persson Ekdahl samt André Lavold, alltså samma år som Catena grundades.

Aveny Ltd kontrolleras av Erik Bergman (en av de båda grundarna till Catena).

Öresund är ett svenskt investmentbolag med Mats Qviberg bakom spakarna.

Pixel Wizard kontrolleras av Emil Thidell (en av de båda grundarna till Catena).

Michael Knutsson, son till Bertil Knutsson, som genom bolaget Knutsson Holdings AB bland annat äger kontrollposter i bolag som Betsson och NetEnt.

Baybets köptes upp av Catena i december 2017 där en del av köpet genomfördes med egna aktier som betalning.

Erik Selin äger bolaget Erik Selin fastigheter AB och är huvudägare och VD i Balder. Enligt Wikipedia är han engagerad i mer än 300 fastighetsbolag, bland annat i fastighetsbolaget Catena.

Totalt sett en splittrad ägarskara, men samtidigt ägare av kött och blod. Vilka LFJK är lyckades jag inte lista ut.

Catena Medias VD

Den 3 oktober sparkades Catenas VD Robert Andersson av styrelsen, i samband med detta klev Henrik Persson Ekdahl in som operativ VD för bolaget. Henrik var sedan tidigare styrelseordförande och ägarrepresentant från Optimizer. Det hade sedan en tid innan denna händelse ryktats att Optimizer skulle avyttra sin position i Catena efter att en aktieförsäljning genomförts.

Den 2 mars i år kom ett pressmeddelande från Catena om att Per Hellberg kommer att tillträda som VD senast 3 september 2018, och den 4 juni kom ett pressmeddelande om att Per tillträder som VD samma dag, alltså 4 juni. Per har erfarenhet sedan tidigare från såväl online som gamling men har också varit med om att växa organisationer globalt.

Det ska bli spännande att följa Per som VD men också att se hur Optimizer agerar efter detta. Risken att en stor ägare kliver av eller att det är svårt att rekrytera en bra VD finns i alla bolag, således inget unikt för Catena. Att en storägare säljer aktier är något jag helst inte ser i mina innehavsbolag.

Värdering/balansräkning/skuldsättning/vinst & resultat mm

Den här analysen blir lite speciell, då Catena Media bedriver en otroligt expansiv och offensiv verksamhet. Allting går väldigt fort och företaget har genomfört förvärv samtidigt som jag skrivit denna analys, samtidigt som jag förväntar mig nya förvärv inom kort.

Att titta på bolagets siffror kommer dess värre inte att hjälpa mig särskilt mycket. Jag har via Börsdata redan gått igenom bolagets omsättning och vinst och dessa siffror utvecklas i alla fall i rätt riktning. Balansräkningen, skulden mm förändras mycket fort och då bolaget är förvärvsinriktat där en del av förvärven sker med lånade pengar kommer bolagets siffror att skilja sig från de bolag jag normalt tittar på. Risken blir därmed högre i Catena Media, sannolikheten att något går fel eller att bolaget hamnar i ekonomiskt trångmål mm är högre i Catena än i övriga bolag i min portfölj. Visserligen växer Catena så det knakar vilket också medför att den potentiella avkastningen också blir högre, men när ett bolag haussas av många är det än viktigare att fokusera på riskerna.

Bolagets P/E uppgår till 31 vilket visserligen är högt, men jämfört med vad många "mogna" bolag handlas till för värdering är inte bolaget vansinnigt dyrt.

Vad är en användare hos Catena värd?

År 2017 hade Catena 385 642 "new depositing customers", vilket jag tolkar som att bolaget totalt förmedlade så många nya kunder som registrerade sig hos ett spelbolag.

Catenas vinst för 2017 var 217 miljoner kr (räknat på en valutakurs för Euron på 10,3). Detta medför att i snitt genererade en ny betalande kund 560 kr i intäkter till Catena, men också att varje sådan kund värderas till 18 151 kr, baserat på att företaget idag är värderat till 7 miljarder.

Givetvis är det framtida kunder som marknaden sätter ett värde på och inte förra årets kunder, men det är ändå en rolig räkneövning att genomföra. Detta är för övrigt bara ett annat sätt att räkna fram P/E på, men ger en siffra som är lättare att relatera till.

Slutsats

Som ett resultat av denna analys kommer jag investera pengar i Catena Media. Jag kommer inte att låta bolaget få en stor position i min portfölj, utan låter bolaget utgöra en begränsad del av portföljen för att inte exponera mig mot allt för stor risk. I ett något senare skede när bolaget har redovisat vinst i några fler år och börjat dela ut pengar är jag beredd att öka mitt ägande i bolaget.

Jag äger redan aktier i Catena Media

När jag började skriva denna analys och genomgång av bolaget ägde jag inga aktier i Catena, men nu när analysen är klar har jag hunnit köpa lite aktier. Det påverkar så klart min bedömning och mitt förhållningssätt till bolaget, så det är av värde att förtydliga.

Friskrivning

Det borde vara helt uppenbart men är ändå värt att poängteras, jag själv kan ingenting om betting osv och har ingen kunskap alls inom området sedan tidigare. Detta är vad jag har lyckats läsa/lyssna mig till och jag har fortfarande mycket information kvar att ta till mig av. Man ska givetvis göra sin egen analys innan man investerar pengar.

Vidare läsning:

Bloggen Fundamentalanalys. Magnus som driver den bloggen har skrivit om bolaget länge och mycket, där finns en hel del information att ta del av. Magnus är delägare i Catena och positiv till bolaget.

Vidare lyssning:

Avsnitt 178 och 189 av Börspodden. Jag kan dock tycka att dessa båda avsnitt är lite väl positiva till bolaget och att man lite för lätt viftar bort och avfärdar risker och utmaningar för bolaget.

Diverse av Catena Medias sidor:

Nedan följer diverse länkar till hemsidor som idag ägs/drivs/kontrolleras av Catena Media.

AskGamblers

JohnSlots

AskFans

NewCasinos

Squawka

Slotsia

Gambling-Metropolis

Latestbetting-Sites

RightCasino

SBAT

RacingTips

Casino6000

Norske-Spilleautomater

NyeCasino

NorgeVegas

Freespins

Spelbloggare

Livebetting

OnlinePokerReport

PokerScout

EsportsBets

LegalSportsReport

och många många fler...

Jag gissar att jag kan ha missuppfattat något kring bolaget och om du som läsare har något fel att anmärka på eller mer information att bidra med skulle jag uppskatta mycket om du vill lämna en kommentar. Ännu gladare blir jag om du som tycker att min slutsats att köpa aktier i Catena är felaktigt, om du tycker att Catena av någon anledning inte är ett bra case, dela då gärna med dig av dina tankar och idéer i en kommentar.

Kortfattad slutsats om bolagets verksamhet:

Catena media är ett bolag jämförbart med hemsidor/tjänster så som prisjakt, google, "hotels.com" och compriser, fast för bettingsidor. Man ger alltså konsumenter ett verktyg för att identifiera rätt hemsida att besöka. Jag själv har nyttjat Compriser för att hitta rätt bilförsäkring, prisjakt för att köpa diverse prylar och google för att hitta butiker, tjänster mm som jag efterfrågar. Vad prisjakt/Compriser/google gör är att erbjuda sina tjänster gratis till konsumenten (mig) och sedan tjäna en liten summa för varje kund man slussar vidare till den slutliga hemsidan där ett köp genomförs.

Bolagets historia

Catena grundades 2012 av Erik Bergman och Emil Thidell, två svenskar som flyttat till Malta år 2010. Bolaget köptes sedan till 50 % av Optimizer (mer om det längre ner) och börsnoterades slutligen på Svenska börsen. Nu är bolaget värderat till ca 7 miljarder kr och handlas på Mid Cap.

Överblick över bolagets siffror

Som vanligt brukar jag gå in på Börsdata för att skaffa mig en första bild av hur bolaget egentligen presterar. Följande grafer mötte mig på börsdata:

|

| Catena Media - Omsättning/aktie |

|

| Catena Media - Vinst/aktie |

Catena Media har verkligen lyckats kapitalisera på den omsättningstillväxt man haft, vinstutvecklingen per aktie följer omsättningen uppåt. Detta är väl också ett kvitto på att de förvärv man gör också bidrar till bolagets vinst.

|

| Catena Media - analys |

Någon utdelning delas inte ut, och bolaget är tydligt med att någon utdelning ej planeras innan år 2020, all vinst återinvesteras i verksamheten för fortsatt tillväxt och fler förvärv.

USA

Alla som har intresse för börsen i allmänhet och betting-sektorn i allmänhet kan omöjligt ha missat nyheten för några veckor sedan efter en dom i USA som innebär att betting kommer att öppnas upp i hela USA, en nyhet som fick många svenska spelbolag att stiga på börsen och Catena gick upp mycket på denna nyhet.

Catena genomförde nämligen ett förvärv under första kvartalet 2018 när man köpte den amerikanska affiliatesajten "BonusSeeker.com", sedan tidigare har man också siten pokerscout.com. Detta medför att Catena redan har en närvaro i USA och kommer i och med detta att kunna ta del av den tillväxt som nu förväntas i landet. Sannolikt kommer Catena att genomföra en serie av förvärv i USA i framöver, jag misstänker att man än så länge bara doppat tårna i denna marknad.

Verksamheten

Nåväl, vad gör egentligen bolaget? I årsredovisningen för verksamhetsåret 2017 anger man att visionen är "att bli den världsledande leverantören av högkvalitativa online leads".

Vad Catena gör är att äga och driva hemsidor. Man skaffar besökare till dessa hemsidor dels genom söktrafik men också genom betald media (köpta länkar via google exempelvis). Besökarna slussas sedan på ett eller annat sätt vidare till den slutliga hemsidan, som från börjar var målet för besökaren, ungefär på samma sätt som konsumenter nyttjar prisjakt för att hitta rätt hemsida att köpa en produkt ifrån. Problemet som Catena Media löser är att det kan vara svårt/omständligt/omöjligt för besökaren att hitta till rätt hemsida, därför finns Catena Media som mellanhand och tillhandahåller spelguider, recensioner, prisjämförelser, tillgång till specialerbjudanden osv så att rätt kund hamnar på rätt hemsida. Ett slags prisjakt fast för gambling.

Förutsatt att Catena Media gör rätt medför detta att Catena Media får hög användarnöjdhet, hög kundnöjdhet och en långsiktig lönsamhet. Det blir dessutom något av en självförstärkande spiral. Bolag som Prisjakt och "hotels.com" kan, om de tillhandahåller ett ständigt heltäckande och relevant utbud på sin hemsida, bli den naturliga startpunkten för alla konsumenter. Konsumenten kommer alltså vända sig till prisjakt i första hand när en ny tvättmaskin ska införskaffas, där kan man få se vilka olika butiker som säljer tvättmaskinen, vilka olika priser som förekommer, recensioner och tekniska egenskaper för produkten. Utifrån all denna info klickar man sig vidare till den hemsida som verkar mest attraktiv för just denna kund. Detta medför att Prisjakt får en oerhörd makt, och kommer att kunna ta bra betalt av de olika butikerna som säljer tvättmaskiner. Om en butik väljer att inte ställa upp på prisjakts villkor (vilket så klart är frivilligt) kommer prisjakt visserligen att ha med butiken i sin sammanställning (annars har man inte ett komplett utbud att erbjuda konsumenten) men kommer inte att visa butiken med logga, och kanske flyttar ner butiken så att den inte hamnar högst upp. Detta agerande från Prisjakt kommer kraftigt reducera trafiken till butikens hemsida som till slut blir tvingad att gå med på Prisjakt villkor.

På ett liknande sätt har "hotels.com" och liknande sidor helt vänt upp och ner på hela hotellbranschen. Jag själv skulle aldrig googla på hotell för en viss ort och söka priset inne på hotellets egna hemsida (om jag inte besökt det aktuella hotellet tidigare och vet att jag vill just dit). Jag använder mig uteslutande av hotels.com och bokar samtliga hotell via denna sida, de hotell som väljer att inte finnas med där och som inte accepterar tjänstens villkor kommer jag heller aldrig någonsin att besöka eller bo på.

Catena Media bedriver en liknande verksamhet. En stor skillnad mot exempelvis prisjakt är att på Prisjakt finns exakt samma tvättmaskin i 30 olika butiker, där konsumenten alltså kan vara ute efter att enbart söka lägsta pris. Hos Catena Media är slutprodukterna "alltid" helt unika på de olika sidorna man slussar vidare konsumenten till, varje spelbolag har olika utbud, olika bonus, olika omsättningskrav, olika villkor osv. Genom att erbjuda kompletta sammanställningar, recensioner mm för diverse spelsiter slussar man konsumenten till rätt hemsida direkt, där spelet, bonusarna, utbudet mm stämmer bäst överens med konsumentens preferenser. Genom att bli störst inom denna typ av jämförelsesidor får man också ett monopol som blir ointagligt om man fortsätter arbete för att göra sig relevant. Se bara vilka lokala monopol som prisjakt, blocket m.fl har skapat. Givetvis finns det konkurrenter som försöker utmana och skapa egna nischer osv, men monopolen består, man äger i princip sin marknad då handel föder handel. Alla besöker blocket för man vet att där är utbudet störst, och alla säljer via blocket för man vet att alla besöker just den sidan.

Nu bettar jag själv ingenting på nätet, så jag kan själv inte bedöma huruvida Catena Medias olika hemsidor som man äger och bedriver är relevanta eller vilken ställning de har på marknaden.

Catena själva visualiserar sin roll på marknaden med följande bild (i årsredovisningen för 2017)

|

| Catena Medias roll på marknaden |

Catenas verksamhetsområden

Efter ett förvärv som genomfördes nyligen har Catena nu 4 verksamhetsområden, nämligen Sports betting, casino, poker och finans.

Verksamhetsåret 2017

Under 2017 genomförde Catena 10 förvärv, ökade intäkterna med 69 %, 28 % organisk tillväxt för sökintäkterna, aktien flyttades från First North till Nasdaq Mid cap, satsat på amerikanska marknaden och kompletterat med ett fjärde verksamhetsområde (finansiella tjänster),

Konsolidering

Marknaden är relativt ung. Visserligen har betting och gambling förekommit väldigt länge i samhället, men den explosion av online-spelande de senaste åren saknar motstycke. Detta gör att branschen ändå är relativt ung och det kommer många olika uppstickare till höger och vänster. Catena Media är verksamma inom en ganska smal nisch i branschen, samtidigt som den smala nischen är bred och spänner över hela online-marknaden (jag vet inte hur jag ska beskriva det på ett bättre sätt).

Givetvis finns det konkurrenter till Catena, så väl professionella bolag men också "hemmabyggen", sidor och verksamheter som startats upp av kompisar, studenter etc som bedriver en liknande och konkurrerande verksamhet som Catena gör. "Lead generation" är således en mycket fragmenterad marknad där Catena är en av de största aktörerna och har ändå bara 8 år på nacken. Detta gör att en ständig konsolidering pågår, där Catena är en tongivande aktör med sina ständiga och återkommande förvärv.

Fiffel i sökordsexponering, exponering mm.

Det har tidigare lättare gått att "fiffla" för att få bättre ranking på sidor som Google, något som idag försvårats avsevärt i takt med att Google utvecklat sina egna system och algoritmer.

I mars 2016 basunerade dagens industri ut att Catena Media gör reklam på diverse "vuxensidor", något som enligt Catena Media var en smutskastningskampanj från Catenas konkurrenter som låg bakom denna exponering och placering på sidorna.

I takt med att branschen och hela fenomenet kring sökordsoptimering mm mognar och standardiseras kommer större aktörer som "följer regelverket" (vilket Catena i detta fall gör, i alla fall enligt egen utsago, som investerare/utomstående privatperson är det svårt att följa upp påståenden likt dessa) gynnas medan aktörer som befinner sig på gråskalan eller oerfarna uppstickare får allt svårare att mäta sig med de etablerade giganterna.

Regleringar och konsumentskydd

Jag som inte varit införstådd alls i spelmarknaden sedan tidigare (vilket jag väl i ärlighetens namn inte är nu heller) har ändå förstått att det pågår en reglering på diverse marknader, exempelvis den svenska. Detta är en global trend där spelmarknaderna regleras och licensieras, allt för att få ordning och reda, för att kunna styra upp beskattningen av verksamheterna men också för att stärka konsumentens ställning mot spelbolagen.

Jag är inte helt införstådd i hur detta i slutändan kommer att påverka Catena, men bolaget är redan idag verksamt på reglerade så väl som oreglerade marknader och står så att säga alltid på konsumentens sida. Bland annat bedriver man sidan AskGamblers som fyller en stor funktion i att konsumenter kan driva tvister och klagomål mot olika operatörer. Idag kommer 60 % av intäkterna från reglerade marknader.

Varifrån kommer egentligen pengarna?

Hur kan affärsmodellen egentligen vara lönsam, vem betalar pengar till Catena? Kan inte spelbolagen klara sig utan Catena?

Som jag har skrivit ovan är Catena mycket duktiga på att attrahera användare till sina egna sidor (se länkar längre ner för lite exempel på sidor som Catena driver) och blir därför en "maktfaktor" bland spelbolagen då man kan påverka och styra till vilka spelbolag man skickar vidare sina användare.

Dessa användare, själva konsumenterna, kommer oftast in på Catenas sidor just vid det tillfälle när de står beredda att spendera pengar. Låt säga att en person precis har fått lön och ska in och spela för ett förhållandevis stort belopp och googlar på "stor bonus höga insatser". Om Catena har gjort sitt jobb väl kommer någon av deras sidor att vara den första sökträffen och därmed kommer kunden som är redo att spendera pengar in till Catena. Catenas uppgift är därefter att utifrån kundens preferenser skicka kunden vidare till ett sådant spelbolag som matchar önskemålen, vilket blir en lönsam affär för spelbolaget.

Här uppstår sedan en transaktion från spelbolaget som fick kunden till Catena. Antingen får Catena en andel av alla pengar (nettointäkter) som spelbolaget tjänar på kunden under all framtid så länge kunden är medlem där. Eller så får Catena en engångsbetalning för varje ny kund som registrerar sig hos ett spelbolag via någon av Catenas sidor. Catena använder sig också av en mix mellan dessa båda modeller, dels får man en engångsbetalning och därefter löpande intäkter baserat på spelbolagets nettointäkter.

Utöver dessa kan Catena också sälja annonsplatser, ta betalt för att recensera ett spelbolag osv, vilket ofta blir en del av ett större affärsavtal som kan omfatta fasta så väl som rörliga avgifter.

Catena har alltså lyckats kapitalisera på spelbolagens affärer utan att egentligen riskera något, eller att för den sakens skull ta betalt av själva konsumenten, samtidigt har man blivit "ett nödvändigt ont" för spelbolagen, de kan inte välja att undvika Catena då det rör sig om så otroligt stora mängder kunder som Catena styr över. Man skulle kunna säga att Catena har blivit en infrastruktur som spelbolagen är tvungna att nyttja för att bygga sin egen verksamhet kring.

Hur gör sig Catena Media attraktiva för användare?

Utöver det mest uppenbara sättet, att tillhandahålla hemsidor med relevanta recensioner, betygsättningar, bonusjämförelser osv så har Catena också startat podcasts och Youtubekanaler, där man ger information, underhållning, relevanta intervjuer mm till spelintresserade, fans osv. På så sätt kan man attrahera erfarna och intresserade spelare som söker extra information inför ett spel eller en match.

Ett exempel på detta är hemsidan "Livebetting.se" där Sladjan Osmanagic (fotbollsexpert) och Jonas Dahlquist ger bettingtips och har förhandsvisningar av stora sportevenemang mm.

Lyckas man attrahera människor som är riktigt intresserade av sport har man också lyckats få uppmärksamheten från de kunder som kommer att generera återkommande intäkter till spelbolagen, alltså de mest lönsamma kunderna.

Största ägarna i bolaget

De största ägarna, och deras andel av kapital/röster är enligt följande:

Optimizer Invest Ltd 13,5 %.

Swedbank Robur fonder 8,9 %

Aveny Ltd 8,4 %

Investment AB Öresund 7,0 %

Pixel Wizard Ltd 6,7 %

Handelsbanken fonder 5,5 %

Michael Knutsson 4,4 %

LFJK Ltd 3,7 %

Baybets Ltd 2,9 %

Erik Selin 2,6 %

M.fl.

Optimizer Invest grundades 2012 på Malta av Mikael Riese Harstad och Henrik Persson Ekdahl samt André Lavold, alltså samma år som Catena grundades.

Aveny Ltd kontrolleras av Erik Bergman (en av de båda grundarna till Catena).

Öresund är ett svenskt investmentbolag med Mats Qviberg bakom spakarna.

Pixel Wizard kontrolleras av Emil Thidell (en av de båda grundarna till Catena).

Michael Knutsson, son till Bertil Knutsson, som genom bolaget Knutsson Holdings AB bland annat äger kontrollposter i bolag som Betsson och NetEnt.

Baybets köptes upp av Catena i december 2017 där en del av köpet genomfördes med egna aktier som betalning.

Erik Selin äger bolaget Erik Selin fastigheter AB och är huvudägare och VD i Balder. Enligt Wikipedia är han engagerad i mer än 300 fastighetsbolag, bland annat i fastighetsbolaget Catena.

Totalt sett en splittrad ägarskara, men samtidigt ägare av kött och blod. Vilka LFJK är lyckades jag inte lista ut.

Catena Medias VD

Den 3 oktober sparkades Catenas VD Robert Andersson av styrelsen, i samband med detta klev Henrik Persson Ekdahl in som operativ VD för bolaget. Henrik var sedan tidigare styrelseordförande och ägarrepresentant från Optimizer. Det hade sedan en tid innan denna händelse ryktats att Optimizer skulle avyttra sin position i Catena efter att en aktieförsäljning genomförts.

Den 2 mars i år kom ett pressmeddelande från Catena om att Per Hellberg kommer att tillträda som VD senast 3 september 2018, och den 4 juni kom ett pressmeddelande om att Per tillträder som VD samma dag, alltså 4 juni. Per har erfarenhet sedan tidigare från såväl online som gamling men har också varit med om att växa organisationer globalt.

Det ska bli spännande att följa Per som VD men också att se hur Optimizer agerar efter detta. Risken att en stor ägare kliver av eller att det är svårt att rekrytera en bra VD finns i alla bolag, således inget unikt för Catena. Att en storägare säljer aktier är något jag helst inte ser i mina innehavsbolag.

Värdering/balansräkning/skuldsättning/vinst & resultat mm

Den här analysen blir lite speciell, då Catena Media bedriver en otroligt expansiv och offensiv verksamhet. Allting går väldigt fort och företaget har genomfört förvärv samtidigt som jag skrivit denna analys, samtidigt som jag förväntar mig nya förvärv inom kort.

Att titta på bolagets siffror kommer dess värre inte att hjälpa mig särskilt mycket. Jag har via Börsdata redan gått igenom bolagets omsättning och vinst och dessa siffror utvecklas i alla fall i rätt riktning. Balansräkningen, skulden mm förändras mycket fort och då bolaget är förvärvsinriktat där en del av förvärven sker med lånade pengar kommer bolagets siffror att skilja sig från de bolag jag normalt tittar på. Risken blir därmed högre i Catena Media, sannolikheten att något går fel eller att bolaget hamnar i ekonomiskt trångmål mm är högre i Catena än i övriga bolag i min portfölj. Visserligen växer Catena så det knakar vilket också medför att den potentiella avkastningen också blir högre, men när ett bolag haussas av många är det än viktigare att fokusera på riskerna.

Bolagets P/E uppgår till 31 vilket visserligen är högt, men jämfört med vad många "mogna" bolag handlas till för värdering är inte bolaget vansinnigt dyrt.

Vad är en användare hos Catena värd?

År 2017 hade Catena 385 642 "new depositing customers", vilket jag tolkar som att bolaget totalt förmedlade så många nya kunder som registrerade sig hos ett spelbolag.

Catenas vinst för 2017 var 217 miljoner kr (räknat på en valutakurs för Euron på 10,3). Detta medför att i snitt genererade en ny betalande kund 560 kr i intäkter till Catena, men också att varje sådan kund värderas till 18 151 kr, baserat på att företaget idag är värderat till 7 miljarder.

Givetvis är det framtida kunder som marknaden sätter ett värde på och inte förra årets kunder, men det är ändå en rolig räkneövning att genomföra. Detta är för övrigt bara ett annat sätt att räkna fram P/E på, men ger en siffra som är lättare att relatera till.

Slutsats

Som ett resultat av denna analys kommer jag investera pengar i Catena Media. Jag kommer inte att låta bolaget få en stor position i min portfölj, utan låter bolaget utgöra en begränsad del av portföljen för att inte exponera mig mot allt för stor risk. I ett något senare skede när bolaget har redovisat vinst i några fler år och börjat dela ut pengar är jag beredd att öka mitt ägande i bolaget.

Jag äger redan aktier i Catena Media

När jag började skriva denna analys och genomgång av bolaget ägde jag inga aktier i Catena, men nu när analysen är klar har jag hunnit köpa lite aktier. Det påverkar så klart min bedömning och mitt förhållningssätt till bolaget, så det är av värde att förtydliga.

Friskrivning

Det borde vara helt uppenbart men är ändå värt att poängteras, jag själv kan ingenting om betting osv och har ingen kunskap alls inom området sedan tidigare. Detta är vad jag har lyckats läsa/lyssna mig till och jag har fortfarande mycket information kvar att ta till mig av. Man ska givetvis göra sin egen analys innan man investerar pengar.

Vidare läsning:

Bloggen Fundamentalanalys. Magnus som driver den bloggen har skrivit om bolaget länge och mycket, där finns en hel del information att ta del av. Magnus är delägare i Catena och positiv till bolaget.

Vidare lyssning:

Avsnitt 178 och 189 av Börspodden. Jag kan dock tycka att dessa båda avsnitt är lite väl positiva till bolaget och att man lite för lätt viftar bort och avfärdar risker och utmaningar för bolaget.

Diverse av Catena Medias sidor:

Nedan följer diverse länkar till hemsidor som idag ägs/drivs/kontrolleras av Catena Media.

AskGamblers

JohnSlots

AskFans

NewCasinos

Squawka

Slotsia

Gambling-Metropolis

Latestbetting-Sites

RightCasino

SBAT

RacingTips

Casino6000

Norske-Spilleautomater

NyeCasino

NorgeVegas

Freespins

Spelbloggare

Livebetting

OnlinePokerReport

PokerScout

EsportsBets

LegalSportsReport

och många många fler...

Jag gissar att jag kan ha missuppfattat något kring bolaget och om du som läsare har något fel att anmärka på eller mer information att bidra med skulle jag uppskatta mycket om du vill lämna en kommentar. Ännu gladare blir jag om du som tycker att min slutsats att köpa aktier i Catena är felaktigt, om du tycker att Catena av någon anledning inte är ett bra case, dela då gärna med dig av dina tankar och idéer i en kommentar.

söndag 17 juni 2018

Besök i villaområde - Husqvarna dominerar

I helgen var jag och besökte några bekanta som är pensionärer som bor i ett typiskt svenskt villakvarter, blandat med både yngre men också en del äldre som bor i villa, med tillhörande trädgårdar.

Mina bekanta hade precis köpt en robotgräsklippare av fabrikat Husqvarna, vilket så klart gjorde mig som aktieägare glad (de känner inte till att jag äger aktier i Husqvarna). Jag frågade lite kring valet av gräsklippare och det visade sig att alla i hela området hade robotgräsklippare från Husqvarna utom en, och den ska enligt uppgift inte ha fungerat alls. Därför blev det självklara valet en Husqvarna, för de ville ju ha något som fungerade enligt önskemål.

Nu har ju våren och försommaren varit mycket torra, det har inte regnat speciellt mycket och alla trädgårdar (utom de som vattnats) var bruna och gräset har inte växt speciellt mycket alls (vilket man ser på bilden nedan). Av denna anledning har de inte kunnat utvärdera sin Husqvarna än, men de har ändå kört den och kunnat konstatera att den fungerar bra på så sätt att den (trots sin till synes irrationella färdväg genom trädgården) verkligen täcker in hela trädgården och att all hantering av trädgårdsland, buskar, träd mm fungerar problemfritt. De hade räknat med att få göra en hel del arbete med trimmer som komplement, men så visade sig inte vara fallet.

Personal från försäljaren hade kommit och grävt ner en tråd i gräsmattan dels för att guida roboten till laddstationen men också för att rama in trädgård och planteringar mm så att roboten får ett definierat område att klippa.

Robotiseringen av enkla arbeten så som gräsklippning och bevattning mm ligger verkligen i tiden, dels för att slippa oljud, avgaser och bensinhantering men också för att frigöra tid. För äldre personer och funktionshindrade mm medför roboten också att man slipper utföra ett fysiskt arbete, vilket ligger väl i tiden då vi blir allt äldre!

Den aktuella modellen verkar kosta i storleksordningen 23 000 kr vilket låter väldigt dyrt, skickligt av företaget att ha ett så bra rykte att konsumenten föredrar denna produkt framför konkurrenternas. Efter att ha sett den arbeta kan jag tycka att någon form av kommunikation mellan klipparen och laddstationen borde gå att lösa relativt billigt, och själva klipparen borde kunna läsa av närmiljön med någon radar för att orientera sig bättre, det borde heller inte kosta jättemycket (robotdammsugare gör väl det...).

Slutsatsen är att trenden verkar tala för Husqvarna, deras produkt är efterfrågad och bolaget ligger nog rätt i tiden.

Mina bekanta hade precis köpt en robotgräsklippare av fabrikat Husqvarna, vilket så klart gjorde mig som aktieägare glad (de känner inte till att jag äger aktier i Husqvarna). Jag frågade lite kring valet av gräsklippare och det visade sig att alla i hela området hade robotgräsklippare från Husqvarna utom en, och den ska enligt uppgift inte ha fungerat alls. Därför blev det självklara valet en Husqvarna, för de ville ju ha något som fungerade enligt önskemål.

Nu har ju våren och försommaren varit mycket torra, det har inte regnat speciellt mycket och alla trädgårdar (utom de som vattnats) var bruna och gräset har inte växt speciellt mycket alls (vilket man ser på bilden nedan). Av denna anledning har de inte kunnat utvärdera sin Husqvarna än, men de har ändå kört den och kunnat konstatera att den fungerar bra på så sätt att den (trots sin till synes irrationella färdväg genom trädgården) verkligen täcker in hela trädgården och att all hantering av trädgårdsland, buskar, träd mm fungerar problemfritt. De hade räknat med att få göra en hel del arbete med trimmer som komplement, men så visade sig inte vara fallet.

Personal från försäljaren hade kommit och grävt ner en tråd i gräsmattan dels för att guida roboten till laddstationen men också för att rama in trädgård och planteringar mm så att roboten får ett definierat område att klippa.

Robotiseringen av enkla arbeten så som gräsklippning och bevattning mm ligger verkligen i tiden, dels för att slippa oljud, avgaser och bensinhantering men också för att frigöra tid. För äldre personer och funktionshindrade mm medför roboten också att man slipper utföra ett fysiskt arbete, vilket ligger väl i tiden då vi blir allt äldre!

|

| Husqvarna Automower 420 |

Slutsatsen är att trenden verkar tala för Husqvarna, deras produkt är efterfrågad och bolaget ligger nog rätt i tiden.

onsdag 6 juni 2018

Etik: Policy för vilken typ av bolag jag ska äga

Innan jag växlade över från ABB till Evolution Gaming funderade jag en hel del över om jag verkligen ville äga ett bolag som är verksamt inom betting och spelande vilket ju sätter många människor i skuld, förstör människors liv etc.

Det korta och uppenbara svaret, med hänsyn till att jag köpt aktier i Evolution Gaming, är att: Ja, det vill jag.

Mitt resonemang lyder som följer: Jag kan äga aktier i allt som är lagligt och som kan konsumeras på ett hälsosamt sätt.

Betting kan visserligen missbrukas och leda till skuldsättning, precis som att alkohol kan missbrukas och leda till alkoholism, bilar kan missbrukas så att folk kör ihjäl sig, internet kan missbrukas för att begå grova brott.

MEN! Alla sakerna ovan kan också brukas på ett lagom och hälsosamt sätt. Betting kan brukas för avslappning, spänning och underhållning, alkohol kan konsumeras som måltidsdryck i måttliga mängder, bilar kan framföras i laglig hastighet för att skjutsa barn till skolan, internet kan nyttjas för att kommunicera med vänner och familj.

Grundtanken och idén är att produkterna ska nyttjas på ett lagom sätt, inte att de ska missbrukas. Visserligen finns det spelbolag som riktar sin marknadsföring direkt till skuldsatta kunder med spelproblem och spelberoende, men här är fördelen med Evolution Gaming att de bara säljer sin produkt till spelbolag och inte direkt till slutkonsumenten.

Min regel medger också att jag äger aktier i Investor som i sin tur äger aktier i SAAB, som ju säljer vapen och ammunition, detta är lagligt och jag tycker att alla ska ha sin rätt att försvara sig. Regeln innebär också att jag kan äga aktier i Industrivärden som i sin tur äger aktier i ICA som säljer både sockersötad läsk, alkohol, trisslotter, betting (spel på hästar) mm. Alla dessa saker kan missbrukas av konsumenten, men kan också brukas på ett lagom sätt.

Den enda typen av bolag som jag inte kan tänka mig att äga är nog egentligen cigarettbolag, där det inte finns något sätt att konsumera produkten utan att samtidigt utsätta sig för alla negativa konsekvenser av rökandet.

Det korta och uppenbara svaret, med hänsyn till att jag köpt aktier i Evolution Gaming, är att: Ja, det vill jag.

Mitt resonemang lyder som följer: Jag kan äga aktier i allt som är lagligt och som kan konsumeras på ett hälsosamt sätt.

Betting kan visserligen missbrukas och leda till skuldsättning, precis som att alkohol kan missbrukas och leda till alkoholism, bilar kan missbrukas så att folk kör ihjäl sig, internet kan missbrukas för att begå grova brott.

MEN! Alla sakerna ovan kan också brukas på ett lagom och hälsosamt sätt. Betting kan brukas för avslappning, spänning och underhållning, alkohol kan konsumeras som måltidsdryck i måttliga mängder, bilar kan framföras i laglig hastighet för att skjutsa barn till skolan, internet kan nyttjas för att kommunicera med vänner och familj.

Grundtanken och idén är att produkterna ska nyttjas på ett lagom sätt, inte att de ska missbrukas. Visserligen finns det spelbolag som riktar sin marknadsföring direkt till skuldsatta kunder med spelproblem och spelberoende, men här är fördelen med Evolution Gaming att de bara säljer sin produkt till spelbolag och inte direkt till slutkonsumenten.

Min regel medger också att jag äger aktier i Investor som i sin tur äger aktier i SAAB, som ju säljer vapen och ammunition, detta är lagligt och jag tycker att alla ska ha sin rätt att försvara sig. Regeln innebär också att jag kan äga aktier i Industrivärden som i sin tur äger aktier i ICA som säljer både sockersötad läsk, alkohol, trisslotter, betting (spel på hästar) mm. Alla dessa saker kan missbrukas av konsumenten, men kan också brukas på ett lagom sätt.

Den enda typen av bolag som jag inte kan tänka mig att äga är nog egentligen cigarettbolag, där det inte finns något sätt att konsumera produkten utan att samtidigt utsätta sig för alla negativa konsekvenser av rökandet.

Jag behåller Clas Ohlson tills vidare

I ett inlägg här om dagen hintade jag om att jag eventuellt har för avsikt att sälja mitt innehav i Clas Ohlson.

Jag har nu funderat på denna fråga till och från under de senaste dagarna och landat i ett beslut att behålla aktien i min portfölj, detta av flera anledningar:

Jag har nu funderat på denna fråga till och från under de senaste dagarna och landat i ett beslut att behålla aktien i min portfölj, detta av flera anledningar:

- Bolaget har dels en styrka i sitt butiksnät, ibland behöver man köpa med sig något på väg hem från jobbet eller handla något på lunchrasten, då är Clas Ohlsons butiker perfekta.

- Bolagets intåg i Mathem. Visst, man kan ifrågasätta detta då mathem själva inte redovisar någon vinst, men jag själv har handlat hos mathem flertalet gånger och varit SUPERNÖJD, deras hemleverans fungerar magiskt bra inom avsedd tid osv. Om Clas Ohlson kan nyttja denna logistik och deras fordon för hemleveranser kommer Clas Ohlson att få en bra edge och kunna konkurrera med befintliga konkurrenter men också med Amazon när de gör sitt intåg i Sverige. Mina egna upplevelser av att beställa saker med hemleverans (bortsett från Mathem då) är att detta fungerar hopplöst dåligt, så till den vida grad att jag medvetet försöker undvika att beställa saker med hemleverans, oftast dyker inte leveransen upp alls...

- Trenden med e-handel. Jag tycker om Clas Ohlsons hemsida och jag tycker att det är lätt att hitta de produkter jag efterfrågar, det finns så väl billiga som dyra alternativ med gott om kommentarer och omdömen från andra kunder.

- Billig värdering och hög direktavkastning. Om bolaget kan behålla sin marknadsandel och sin lönsamhet kan bolaget bli en riktig kassako. P/E 10 med en direktavkastning på 8 % är ett riktigt trevlig bolag att ha i portföljen. Utdelningen är fortfarande mindre än vinsten och om bolaget inte gör någon onödig utdelningshöjning eller dumdristiga investeringar/expansioner så bör affärerna kunna rulla på år ut och år in.

Nu ställs ju allt lite på sin spets på fredag, då bolaget släpper sin bokslutsrapport och förväntas redovisa en förlust för kvartalet på 50 miljoner kr och föreslå en oförändrad utdelning. Vinsten har uppgått till 444 miljoner kr de första 9 månaderna vilket skulle kunna resultera i att vinsten per aktie för helåret landar på 6,2 kr per aktie, och att man således delar ut lite mer än vinsten. Det ska bli spännande att se vad resultatet blir och hur marknaden reagerar.

Jag är positiv till bolaget nu, men om det visar sig att omsättning eller vinst kollapsar, eller om intåget i Mathem börjar visa tecken på katastrof kommer jag att sälja aktierna omgående. Jag höll ju fast i mina H&M-aktier alldeles för länge, det misstaget tänker jag inte upprepa.

tisdag 5 juni 2018

Sålt ABB - Köpt Evolution gaming

Nu är det gjort, mina aktier i ABB är sålda och jag är nu bara indirekt ägare i ABB via mitt innehav i Investor.

Synd på sätt och vis, då robotisering och elektrifiering andas framtid, men samtidigt har bolaget inte lyckats få fart på vinsten samtidigt som utdelningsandelen är hög mm.

Pengarna från försäljningen petade jag in i Evolution Gaming som nu alltså utgör 1,4 % av portföljen.

Synd på sätt och vis, då robotisering och elektrifiering andas framtid, men samtidigt har bolaget inte lyckats få fart på vinsten samtidigt som utdelningsandelen är hög mm.

Pengarna från försäljningen petade jag in i Evolution Gaming som nu alltså utgör 1,4 % av portföljen.

söndag 3 juni 2018

Dags att sälja ABB? (för att köpa Evolution Gaming)

Så, efter mitt inlägg om att öka fokus mot tillväxt har tanken formats om att sälja mitt direkta innehav i ABB. Jag har redan en exponering mot bolaget via mitt innehav i Investor och då ABB utgör 13 % av Investors totala tillgångar uppgår min exponering mot ABB via Investor till ca 4 400 kr eller ca 1 % av min egen totala portfölj.

Kanske är det lämpligt att sälja mitt lilla innehav i ABB, och istället fokusera portföljen något och lämna ABBs plats i portföljen öppen för exempelvis en investering i Evolution Gaming?

Även om jag inte köper några aktier i Evo, kommer jag sannolikt att sälja ABB. Vart likviderna tar vägen från försäljningen vet jag inte riktigt, men det är ju heller ingen panik att återinvestera dem direkt.

Vad som stärker min uppfattning om att sälja ABB är också den stillastående vinsten och den höga utdelningsandelen.

Frågan är om jag inte ska sälja mitt innehav i Clas Ohlson också, för att istället placera de pengarna antingen i Evolution, Catena Media eller LeoVegas. Clas Ohlson har stannat av som ett litet innehav i portföljen, och jag är inte sugen på att öka då deras utmaningar är många och stora just nu, och då är frågan om det är inte är bättre att sälja av hela innehavet och placera om till något annat befintligt eller av de tre nya bolagen jag funderar kring.

Kanske är det lämpligt att sälja mitt lilla innehav i ABB, och istället fokusera portföljen något och lämna ABBs plats i portföljen öppen för exempelvis en investering i Evolution Gaming?

Även om jag inte köper några aktier i Evo, kommer jag sannolikt att sälja ABB. Vart likviderna tar vägen från försäljningen vet jag inte riktigt, men det är ju heller ingen panik att återinvestera dem direkt.

Vad som stärker min uppfattning om att sälja ABB är också den stillastående vinsten och den höga utdelningsandelen.

Frågan är om jag inte ska sälja mitt innehav i Clas Ohlson också, för att istället placera de pengarna antingen i Evolution, Catena Media eller LeoVegas. Clas Ohlson har stannat av som ett litet innehav i portföljen, och jag är inte sugen på att öka då deras utmaningar är många och stora just nu, och då är frågan om det är inte är bättre att sälja av hela innehavet och placera om till något annat befintligt eller av de tre nya bolagen jag funderar kring.

lördag 2 juni 2018

Månadsköp juni 2018

Hm, jag tycker att det är riktigt svårt att hitta någon köpvärt bolag denna månad.

Husqvarna ser iof inte dyr ut, men jag vill sprida köpen lite i detta bolag över tid och tänkte inte köpa några aktier där nu i juni.

Av de amerikanska bolagen finns det några köpvärda, men det har jag tänkt vänta med till i juli med förhoppningen om courtagefri handel dagen efter amerikanska nationaldagen (alltså 5 juli).

Det blir nog en kompromiss denna månad, en uppdelning mellan 3 olika investmentbolag, nämligen:

Husqvarna ser iof inte dyr ut, men jag vill sprida köpen lite i detta bolag över tid och tänkte inte köpa några aktier där nu i juni.

Av de amerikanska bolagen finns det några köpvärda, men det har jag tänkt vänta med till i juli med förhoppningen om courtagefri handel dagen efter amerikanska nationaldagen (alltså 5 juli).

Det blir nog en kompromiss denna månad, en uppdelning mellan 3 olika investmentbolag, nämligen:

- Investor

- Industrivärden

- Latour

Investor har en ganska kraftig rabatt just nu, och lockar därför till köp.

Industrivärden har dels en rabatt men har också köpts av så väl Simon Blecher som Fredrik Lundberg senaste tiden, uppenbarligen ser det något köpvärt i bolaget!

Latour var det länge sedan jag köpte, och det vore skoj att fylla på med lite fler aktier. Rabatten fanns där men minskade efter köpråd i Dagens industri. Tyvärr lite låg direktavkastning men ökande substansvärde och stigande utdelning väger upp för det.

Det blir alltså påfyllning i dessa tre grundstenar i portföljen.

Det blir alltså påfyllning i dessa tre grundstenar i portföljen.

fredag 1 juni 2018

Månadsrapport maj 2018

Härligt att det blivit maj/juni och att det är riktigt somrigt väder!

Maj är till ända och det är dags att summera vad som hänt i portföljen.

Jag har fyllt på med aktier i Husqvarna och P&G precis som jag aviserade, och jag har mottagit riktigt fina utdelningar från portföljen. Det är verkligen en utdelningsmaskin jag har byggt upp.

Totalt erhölls ca 3 300 kr i utdelning från följande bolag:

Maj är till ända och det är dags att summera vad som hänt i portföljen.

Jag har fyllt på med aktier i Husqvarna och P&G precis som jag aviserade, och jag har mottagit riktigt fina utdelningar från portföljen. Det är verkligen en utdelningsmaskin jag har byggt upp.

Totalt erhölls ca 3 300 kr i utdelning från följande bolag:

- Deere & Co

- Fenix Outdoor

- Sampo

- Investor

- Latour

- Colgate

- PG&

- Realty Income

- Nibe

- Kopparbergs

I övrigt inte mycket att notera, börsen och ekonomin har rullat på. Jag har glassat i solen och har inte behövt engagera mig något alls i hur mina bolag har presterat, riktigt skönt att känna sig så trygg i sina bolag.

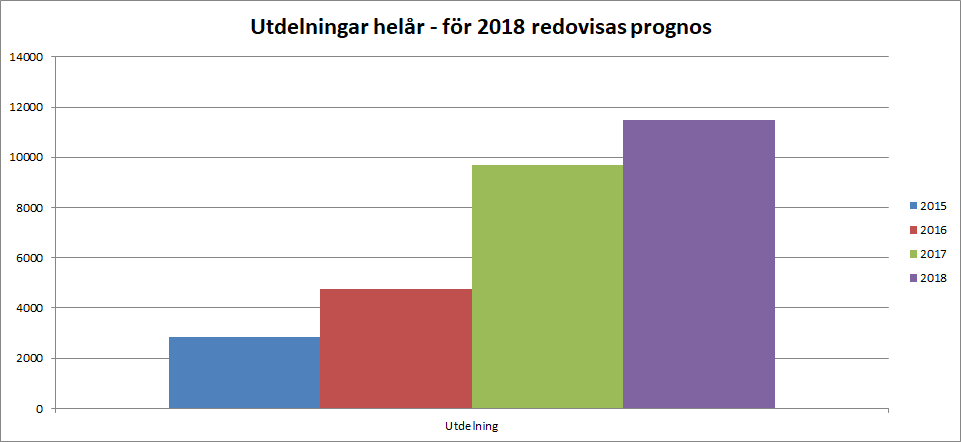

Utvecklingen sammanfattas som vanligt i följande grafer:

Prenumerera på:

Inlägg (Atom)