Efter en liten snabb genomgång av portföljen konstaterar jag att påfallande många bolag har ett P/E tal kring 30. Utan att göra någon vidare analys av respektive bolag och dess framtidsutsikter ter sig denna värdering vara påfallande hög!

Låt säga att vi har tuffare tider framför oss varpå vinsten i nämnda bolag halveras samtidigt som marknaden väljer att värdera bolagen till P/E 15, detta skulle resultera i kursfall på 75 %.

Så vad är rätt att göra och hur bör jag agera i dessa fall?

Tyvärr blir nog svaret för mig att jag inte ska agera över huvud taget. Jag kommer bara fortsätta köpa aktier månad för månad och nyttja en nedgång likt ovan till att fortsätta köpa aktier, något billigare än tidigare. Jag har inte förmågan att bedöma när ett bolag är för högt värderat och när det är bra tajming att skifta om från ett bolag till ett annat. Sådana aktiviteter i min portfölj skulle snabbt skjuta courtageavgifterna i höjden och sannolikt sänka min avkastning jämfört med en mer passiv strategi.

Rätt metod för mig är att bara låta bolagen bedriva sin verksamhet i lugn och ro och sakta men säkert öka min ägarandel.

Jag har givetvis haft liknande funderingar tidigare och även skrivit om dem här på bloggen, men vissa saker tål att upprepas, särskilt då man som jag läser vad andra skriver på sina bloggar och på Twitter varpå det är lätt att dras med i andra strategier än den man själv arbetat fram. Twitter mm kan vara fantastiska källor till inspiration och för att lära sig ny kunskap, men kräver också en hel del filtrering då man lätt exponeras för alla olika strategier samtidigt!

onsdag 20 december 2017

tisdag 19 december 2017

Knivigt läge i H&M

Ojoj, bolaget släpper försäljningssiffror och inte långt där efter är aktiekursen ner 15 %, sett från toppen är kursen ner 50 %. Hur kunde det gå så fel, och vad kommer hända nu?

Många är sedan tidigare uttalat negativa till bolaget som investering, och dessa skriker sig hesa om hur rätt de haft och varför H&M fortsatt är en dålig investering. Andra är sedan tidigare uttalat positiva till bolaget som investering och fortsätter upprepa att det är en fint bolag, med nettokassa (hehe, ett tag till i alla fall), och att ett aktieköp nu ser ut att bli en bra investering på "lång sikt".

Sedan finns det personer som Lundaluppen, Simon Blecher m.fl som har förmågan att stänga av allt brus och sluta lyssna på "förståsigpåare" och bilda sig en egen uppfattning (därmed inte sagt att deras uppfattning är "rätt" eller att de kan "spå" framtiden, jag menar bara att jag upplever att de ser på saken på ett nyktert sätt, och har förmågan att omvärdera).

Jag själv tycker att Lundaluppen har sammanfattat situationen ganska bra, H&M har gått från att vara ett fantastiskt bolag till att bli ett vanligt bolag, något Simon Blecher nämnt i en intervju också. Därmed kanske H&M heller inte bör värderas med någon premie jämfört med andra bolag.

Jag konstaterar följande: H&M fortsätter att bedriva försäljning av kläder, bolagets butiker kommer att spela stor roll under överskådlig framtid, i en tid när pengar inte längre är gratis och avkastningskravet ökar på konkurrenter kommer H&M stå stark, osv.

Hur "agerar" jag i H&M då? Jag har varit långsiktig i min investering i bolaget från start och egentligen har väl ingenting förändrats i bolaget. Någon försäljning av aktier blir det inte tal om. Någon större ökning i närtid blir det heller inte tal om. Huruvida H&M sänker utdelningen för verksamhetsåret 2017 kan jag inte spekulera i, men det börjar väl luta åt att utdelningen kommer sänkas förr eller senare, om inte vinsten och det fria kassaflödet tar fart uppåt. Hur som helst, jag inväntar kommande kapitalmarknadsdag, bokslutskommuniké och årsstämma, förhoppningsvis kommer mer information fram och kanske aktiekursen stabiliserar sig?

Några småköp i aktien för min del framöver under vintern är inte helt otroligt.

Många är sedan tidigare uttalat negativa till bolaget som investering, och dessa skriker sig hesa om hur rätt de haft och varför H&M fortsatt är en dålig investering. Andra är sedan tidigare uttalat positiva till bolaget som investering och fortsätter upprepa att det är en fint bolag, med nettokassa (hehe, ett tag till i alla fall), och att ett aktieköp nu ser ut att bli en bra investering på "lång sikt".

Sedan finns det personer som Lundaluppen, Simon Blecher m.fl som har förmågan att stänga av allt brus och sluta lyssna på "förståsigpåare" och bilda sig en egen uppfattning (därmed inte sagt att deras uppfattning är "rätt" eller att de kan "spå" framtiden, jag menar bara att jag upplever att de ser på saken på ett nyktert sätt, och har förmågan att omvärdera).

Jag själv tycker att Lundaluppen har sammanfattat situationen ganska bra, H&M har gått från att vara ett fantastiskt bolag till att bli ett vanligt bolag, något Simon Blecher nämnt i en intervju också. Därmed kanske H&M heller inte bör värderas med någon premie jämfört med andra bolag.

Jag konstaterar följande: H&M fortsätter att bedriva försäljning av kläder, bolagets butiker kommer att spela stor roll under överskådlig framtid, i en tid när pengar inte längre är gratis och avkastningskravet ökar på konkurrenter kommer H&M stå stark, osv.

Hur "agerar" jag i H&M då? Jag har varit långsiktig i min investering i bolaget från start och egentligen har väl ingenting förändrats i bolaget. Någon försäljning av aktier blir det inte tal om. Någon större ökning i närtid blir det heller inte tal om. Huruvida H&M sänker utdelningen för verksamhetsåret 2017 kan jag inte spekulera i, men det börjar väl luta åt att utdelningen kommer sänkas förr eller senare, om inte vinsten och det fria kassaflödet tar fart uppåt. Hur som helst, jag inväntar kommande kapitalmarknadsdag, bokslutskommuniké och årsstämma, förhoppningsvis kommer mer information fram och kanske aktiekursen stabiliserar sig?

Några småköp i aktien för min del framöver under vintern är inte helt otroligt.

måndag 11 december 2017

Planerade inköp december 2017

I december kommer 5 000 kr att investeras i aktier samt att jag givetvis återinvesterar erhållna utdelningar.

Jag avser köpa aktier i följande bolag:

Jag avser köpa aktier i följande bolag:

- H&M ca 1 000 kr

- Investor ca 1 000 kr

- Skanska ca 1 000 kr

- Clas Ohlson ca 2 000 kr

Motiveringar:

H&M

Jag har återigen lyssnat på följande intervju med Simon Blecher där han vid 17:30 ger sina tankar kring H&M. Jag har stor respekt för Simon och jag har stor respekt för H&M där Stefan Persson också tydligt markerat sin egen tro i bolaget genom kraftiga och stora aktieköp.

Jag har ännu inte tagit del av intervjun som Stefan enligt uppgift ska ha ställt upp på för någon vecka sedan.

(Tack till Miljonär innan 30 för påminnelse om intervjun)

Direktavkastning: 5 %

Investor

Precis som i fallet med H&M ovan så är det Simon Blecher som genom sin månadsrapport (för Carnegie Sverigefond) meddelar att han köper Investor då rabatten ökat till nära 25 % i bolaget. Jag har Investor i portföljen sedan tidigare och väljer även jag att öka lite försiktigt på denna nivå.

(Tack till Petrusko för tips om månadsrapporten för november 2017)

Direktavkastning: 2,9 %

Skanska

Ett bolag jag är positiv till sedan tidigare där jag tycker att prislappen är attraktiv, P/E kring 14 och en trevlig direktavkastning. Jag har tidigare resonerat kring hur jag tror att Skanska långsiktigt kan gynnas genom tuffare klimat på fastighetsmarknaden.

Direktavkastning: 4,6 %

Clas Ohlson

Jag har tagit del av och läst Aktieingenjörens genomgång av Clas Ohlson idag och samarbetet med MatHem. Jag tycker att analysen är ett nyktert sätt att se på affären och bolaget och jag tycker att Aktieingenjören belyser riskerna tydligt. Jag har också lyssnat på senaste "analyspodden" från dagens industri där man särskilt pekar på risken med returer av prylar/verktyg som köpts via MatHem.

Givetvis finns det stora risker i att detta samarbete inte faller väl ut men jag tror att bolaget är på rätt väg i och med detta, jag avser öka ytterligare i Clas Ohlson men kommer inte låta bolaget få någon påtaglig storlek i portföljen. Idag utgör bolaget 2 % och jag har för avsikt att öka denna portföljvikt något.

Jag själv ser det som naturligt att besöka någon av Clas Ohlsons butiker när det är något jag behöver köpa i form av enklare verktyg eller kontorsmaterial till hemmet osv. Jag nyttjar sällan bilen utan försöker transportera mig till fots eller med kollektivtrafik och då är butikerna perfekt placerade. Hemsidan gillar jag också mycket då det är lätt att ta del av recensioner (som det brukar finnas gott om). Jag tror trots allt att det finns en plats för Clas Ohlson i handeln även i framtiden.

Direktavkastning: 5,8 %

söndag 10 december 2017

Månadsrapport november 2017

De planerade aktieköpen genomfördes ungefär enligt plan!

Jag köpte:

Jag köpte:

- Orkla för 4 000 kr

- Skanska för 2 400 kr

- H&M för 600 kr

H&M var inte ursprungligen planerat men det blev en liten påfyllning vid priset 196 kr per aktie.

Jag har mottagit väldigt mycket utdelning under månaden, totalt 1957 kr från följande bolag:

- Wallenstam

- Atlas Copco

- Deere

- Orkla

- H&M

- P & G

- Colgate

- Realty income

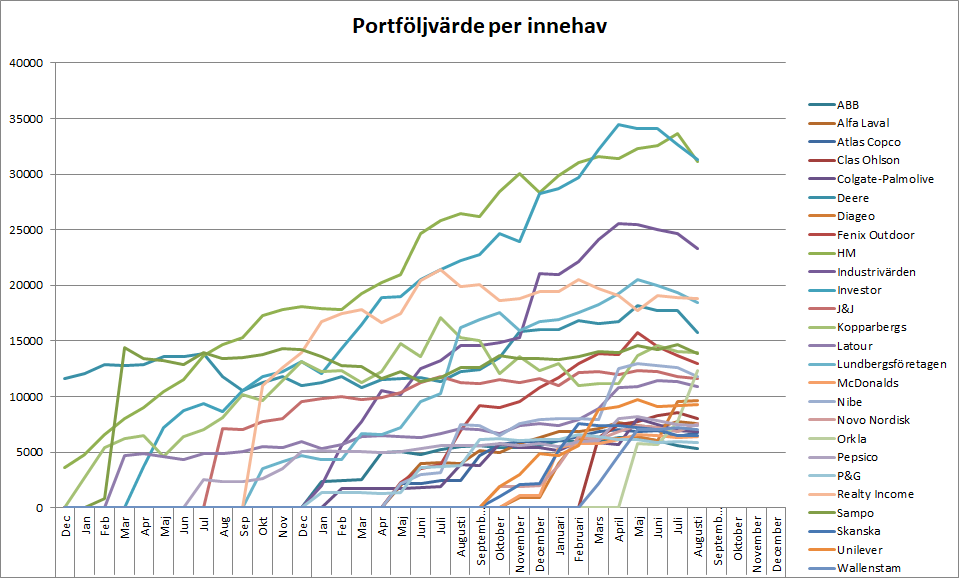

Portföljens totala utveckling går att återfinna i graferna nedan:

onsdag 1 november 2017

Månadsrapport oktober 2017

Äntligen dags för månadsrapport igen!

Inköpen i ABB, Investor & Mc Donalds genomfördes som planerat.

Totalt erhölls 270 kr i utdelningar från:

Inköpen i ABB, Investor & Mc Donalds genomfördes som planerat.

Totalt erhölls 270 kr i utdelningar från:

- PepsiCo

- Diageo

- Realty Income

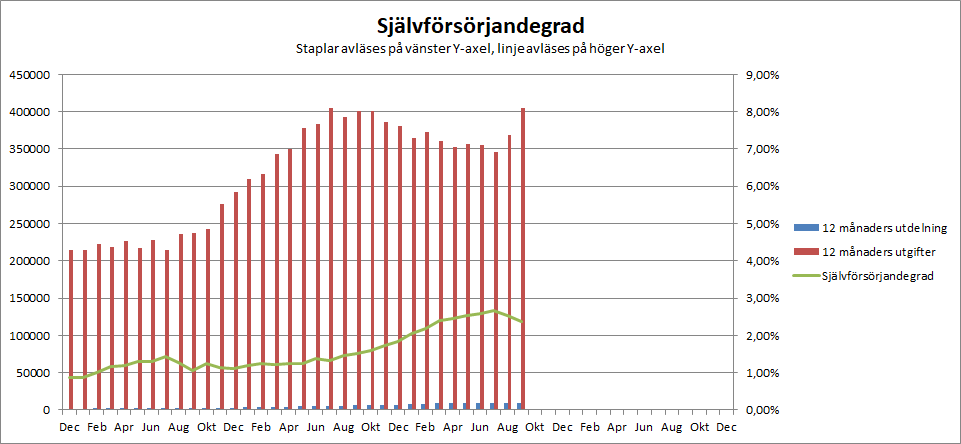

Utvecklingen för portföljen och hushållets ekonomi visas i graferna nedan. Tyvärr framgår det i grafen över självförsörjandegraden att kostnaderna har ökat snabbare än utdelningarna sista tiden, inte alls kul att se!

torsdag 26 oktober 2017

Planerade inköp november 2017

Snart dags för påfyllning i portföljen.

5000 kr kommer att investeras, utöver detta tillkommer ca 1800 kr i utdelning, totalt ska ca 7000 kr investeras.

Jag delar upp investeringarna enligt följande:

5000 kr kommer att investeras, utöver detta tillkommer ca 1800 kr i utdelning, totalt ska ca 7000 kr investeras.

Jag delar upp investeringarna enligt följande:

- 4 000 kr investeras i Orkla.

- 3 000 kr investeras i Skanska.

Orkla kommer efter denna investering att utgöra ca portföljens 7e största bolag, något jag känner mig trygg i då bolaget har otroligt starka varumärken som människor kommer fortsätta konsumera. I sämre tider skulle det kunna bli så att människor som i vanliga fall äter ute på restaurang eller köper dyrare hämtmat istället börjar konsumera produkter så som Grandiosa, Risifrutti m.fl av Orklas varumärken.

Jag själv konsumerar regelbundet produkter som ingår i Orklas portfölj och är nöjd med dem, vilka också var mitt naturliga val innan jag var aktieägare i bolaget.

onsdag 25 oktober 2017

Sänkta utdelningar?

Många bloggare, däribland jag själv, började investera på börsen efter den stora kraschen 2008. Sedan 2009 har börsen i princip haft en obruten uppgång. Visst "dippade börsen 15 % 2011 och ca 25 % 2015, dessa börsfall gjorde dock inte något påtagligt avtryck i den svenska konjunkturen och även om vissa enskilda branscher eller bolag upplevde motgångar har den svenska ekonomin och börsbolagen som helhet tuffat på ganska bra, vinsterna har varit stadiga och ökande precis som aktieutdelningarna.

Arbetslösheten har exempelvis utvecklats enligt nedan i Sverige (enligt SCB) och har sedan 2010 varit stadigt sjunkande.

Så även om jag själv upplever mig som erfaren och kunnig vid det här laget (då jag gjorde min första investering 2009-09-25) har jag tyvärr noll erfarenhet av att äga aktier i ett läge där:

Arbetslösheten har exempelvis utvecklats enligt nedan i Sverige (enligt SCB) och har sedan 2010 varit stadigt sjunkande.

Så även om jag själv upplever mig som erfaren och kunnig vid det här laget (då jag gjorde min första investering 2009-09-25) har jag tyvärr noll erfarenhet av att äga aktier i ett läge där:

- Ett stort börsfall sker.

- Arbetslösheten i Sverige stiger.

- Bolag går i konkurs.

- Det uppstår rädsla "på riktigt" angående aktier och börsen.

Jag upplever idag att både familj, vänner och kollegor har ett börsintresse och att många verkar ha förstått att det finns "pengar att tjäna" på börsen. Jag själv upplever att jag har svårt att hålla mig objektiv, å ena sidan går börsen bra, utdelningarna höjs, aktiekurserna går upp osv, å andra sidan är värderingarna och multiplarna höga, räntorna konstgjort låga, stimulanserna stora osv.

Oavsett var vi står i dag kommer det förr eller senare inträffa ett scenario i Sverige och på börsen där aktiekurserna går kraftigt ner på bred front, utdelningarna sänks eller ställs in helt, bolag med sämre balansräkningar går i konkurs osv osv. Jag har inte upplevt detta tidigare och kan väl inte göra så mycket mer än att fundera över hur min egen ekonomi kan komma att påverkas i olika scenarier, vad gör jag exempelvis om jag själv blir av med jobbet? Ett annat sätt att förbereda sig är genom att läsa blogginlägg från kraschen 2008 som exempelvis Christopher Stockman som skrev en hel del inlägg då.

I tider av lägre vinster är det helt naturligt och bra att bolagen också sänker sina utdelningar. Jag som aktieägare har inget intresse av att bolagen "kämpar med näbbar och klor" för att bibehålla sin utdelning. Å ena sidan är det ju visserligen trevligt att jag erhåller ett kassaflöde från mina aktieinvesteringar, men inte på bekostnad av bolagens utveckling. För vissa mer konjunkturkänsliga bolag kommer utdelningarna behöva sänkas/slopas för bolagets egna överlevnad, vinsterna kanske raderas och balansräkningen mår kanske inte så bra av ökade lån varpå det vore kontraproduktivt att i ren prestige behålla utdelningen för att sedan tvingas göra en nyemission. För andra bolag kan det öppna sig fantastiska möjligheter att göra förvärv, ta marknadsandelar osv, då skapas ett högre värde för mig om bolaget slopar utdelningen och nyttjar pengarna till annat.

Ett bolag som jag litar på kommer slopa eller kraftigt reducera sin utdelning för att kunna gå på offensiven är Lundbergföretagen.

Många bolag gör en stor sak över att ha höjt sina utdelningar under väldigt lång tid, eller i alla fall inte ha sänkt dem. Framför allt upplever jag att detta är mycket vanligt i USA. I goda tider som nu, där bolagens verksamhet rullar på och verksamheten går bra måste jag erkänna att jag tycker att det är kul att utdelningarna höjs sakta men säkert, men jag blir besviken om dessa bolag tar beslut om utdelning baserat på att de "aldrig sänkt utdelningen på 50 år" snarare än att anpassa den till vad som är mest gynnsamt för bolaget och dess verksamhet utifrån de förutsättningar som råder nu.

Jag hoppas och tror att jag kommer klara av att fortsätta investera pengar på börsen även när vi upplever sämre tider. Stadigt och stabilt, månadsköp varje månad.

lördag 7 oktober 2017

Månadsrapport september 2017

Vi är redan en vecka in i oktober och nu är det höst på allvar. Mycket regn men också mycket fina färger i skogarna.

Det har tyvärr varit otroligt stora kostnader för hushållet senaste tiden och det kommer tyvärr hålla sig sig till och med december månad. Därefter borde kostnaderna kunna falla tillbaka till mer rimliga nivåer.

Jag investerade i Skanska och Procter & Gamble i september, helt enkligt plan. 5000 kr + utdelningar investerades.

Jag erhöll totalt 563 kr från följande bolag:

Det har tyvärr varit otroligt stora kostnader för hushållet senaste tiden och det kommer tyvärr hålla sig sig till och med december månad. Därefter borde kostnaderna kunna falla tillbaka till mer rimliga nivåer.

Jag investerade i Skanska och Procter & Gamble i september, helt enkligt plan. 5000 kr + utdelningar investerades.

Jag erhöll totalt 563 kr från följande bolag:

- Unilever

- Johnson & Johnson

- Clas Ohlson

- Realty Income

- McDonalds

Äntligen tog också börsen lite fart igen och portföljen ökade med nära på 5 % (exklusive nyköpta aktier). Givetvis tråkigt på så sätt att jag är nettoköpare av aktier och därför gynnas av lägre inköpskurser, men det är onekligen kul när man ser sina investeringar öka i värde och pris!

Utvecklingen för portföljen och hushållets ekonomi visas i graferna nedan. Tyvärr framgår det i grafen över självförsörjandegraden att kostnaderna har ökat snabbare än utdelningarna sista tiden, inte alls kul att se!

torsdag 21 september 2017

Planerade inköp oktober 2017

I oktober kommer jag att dela upp pengarna i totalt 3 bolag.

- Ca 1 000 kr kommer att investeras i ABB, mitt i dagsläget minsta innehav.

- Ca 2 000 kr kommer att investeras i Investor, ett av mina största innehav men också ett stabilt och tryggt bolag som nu handlas till 24 % substansrabatt.

- Ca 2 000 kr kommer att investeras i McDonalds.

ABB utgör en för liten del i portföljen i dagsläget. Jag har funderat på om min exponering via Investor (ABB utgör 14 % av Investor) är tillräcklig men har bedömt att jag vill ha större exponering mot branschen i form av elektrifiering, robotisering osv.

Vad gäller Investor utgör bolaget nästan 10 % av min portfölj, så det blir en investering endast med anledning av substansrabatten. Jag hade egentligen föredragit högre direktavkastning men jag tycker Investor gör mycket rätt idag och dagens investeringar bör leda till höjda utdelningar på sikt.

McDonalds är ett bolag jag tror mycket på i form av en kassaflödesgenerator. Tillväxten är jag inte övertygad om kommer vara strålande, men bolagets varumärke och nätverk av restauranger tror jag kommer generera ett kassaflöde över "all överskådlig" framtid. Det är förhållandevis lätt för bolaget att anpassa sig efter rådande trender, vare sig det rör sig om ekologiskt kött, vegetariskt utbud, veganskt utbud, glutenfritt, LCHF, kyckling, fisk så är det lätt för McDonalds att plocka in detta i sin meny och marknadsföra sig lite smart. Barn, ungdomar och i stor utsträckning vuxna "gillar" maten i den bemärkelsen att man alltid vet vad man har att förvänta sig, maten är "tillräckligt" god, det går tillräckligt snabbt, man vet var restaurangerna finns, maten är den samma i alla länder (med små variationer i utbudet), kaffet smakar bra. Dessutom tror jag lönsamheten kommer öka i takt med att man automatiserar beställningar genom att man beställer i en automat istället för av personal eller via mobilen etc.

Vad gäller Investor utgör bolaget nästan 10 % av min portfölj, så det blir en investering endast med anledning av substansrabatten. Jag hade egentligen föredragit högre direktavkastning men jag tycker Investor gör mycket rätt idag och dagens investeringar bör leda till höjda utdelningar på sikt.

McDonalds är ett bolag jag tror mycket på i form av en kassaflödesgenerator. Tillväxten är jag inte övertygad om kommer vara strålande, men bolagets varumärke och nätverk av restauranger tror jag kommer generera ett kassaflöde över "all överskådlig" framtid. Det är förhållandevis lätt för bolaget att anpassa sig efter rådande trender, vare sig det rör sig om ekologiskt kött, vegetariskt utbud, veganskt utbud, glutenfritt, LCHF, kyckling, fisk så är det lätt för McDonalds att plocka in detta i sin meny och marknadsföra sig lite smart. Barn, ungdomar och i stor utsträckning vuxna "gillar" maten i den bemärkelsen att man alltid vet vad man har att förvänta sig, maten är "tillräckligt" god, det går tillräckligt snabbt, man vet var restaurangerna finns, maten är den samma i alla länder (med små variationer i utbudet), kaffet smakar bra. Dessutom tror jag lönsamheten kommer öka i takt med att man automatiserar beställningar genom att man beställer i en automat istället för av personal eller via mobilen etc.

onsdag 20 september 2017

Styrkan i att återinvestera utdelningar

Min investeringsfilosofi bygger i mångt och mycket på att köpa aktier i bolag som delar ut en del av sin vinst. Vissa bolag delar ut lite mer (Realty Income exempelvis) och andra lite mindre (Lundbergföretagen exempelvis), en gemensam nämnare är dock att alla bolag i portföljen har en utdelning.

Detta ger mig ett kassaflöde utöver min vanliga lön. I dagsläget lägger jag undan 5 000 kr i månaden till att köpa aktier, om bara några månader kommer aktieportföljen till dagens utdelningsnivåer att ge mig ett extra kassaflöde på 10 000 kr årligen vilket motsvarar 2 månadsköp för mig. Med andra ord får jag möjligheten att utöka mina aktieköp med närmare 17 % per år.

Visserligen finns det ju en annan sida av samma mynt: De bolag som kan investera vinsten i sin egen verksamhet istället för att dela ut den kan möjligtvis skapa en högre av kastning på pengarna än vad jag kan när jag återinvesterar dem. Men för min del skapar utdelningarna en extra säkerhet i form av en "krockkudde", dels om det blir "lite blåsigt" på börsen men det är också ett kvitto på att bolaget återkommande tjänar pengar och att det inte föreligger något fuffens. Det ger mig också möjligheten att få loss pengar från börsen utan att behöva sälja några aktier.

Pengarna jag återinvesterar nu kommer ge mig ännu större utdelningar kommande år, vilket ger mig ännu mer pengar att återinvestera osv osv. En positiv utveckling som kommer accelerera allt snabbare.

Detta ger mig ett kassaflöde utöver min vanliga lön. I dagsläget lägger jag undan 5 000 kr i månaden till att köpa aktier, om bara några månader kommer aktieportföljen till dagens utdelningsnivåer att ge mig ett extra kassaflöde på 10 000 kr årligen vilket motsvarar 2 månadsköp för mig. Med andra ord får jag möjligheten att utöka mina aktieköp med närmare 17 % per år.

Visserligen finns det ju en annan sida av samma mynt: De bolag som kan investera vinsten i sin egen verksamhet istället för att dela ut den kan möjligtvis skapa en högre av kastning på pengarna än vad jag kan när jag återinvesterar dem. Men för min del skapar utdelningarna en extra säkerhet i form av en "krockkudde", dels om det blir "lite blåsigt" på börsen men det är också ett kvitto på att bolaget återkommande tjänar pengar och att det inte föreligger något fuffens. Det ger mig också möjligheten att få loss pengar från börsen utan att behöva sälja några aktier.

Pengarna jag återinvesterar nu kommer ge mig ännu större utdelningar kommande år, vilket ger mig ännu mer pengar att återinvestera osv osv. En positiv utveckling som kommer accelerera allt snabbare.

lördag 2 september 2017

Månadsrapport augusti 2017

Nu har vi helt lämnar sommaren bakom oss och det har börjat dra ihop sig till höst. Augusti börsmånad har avslutats och jag har ökat på rejält i mitt sedan tidigare befintliga innehav Orkla, totalt 5000 kr investerades i bolaget.

I övrigt har jag erhållit lite utdelningar också från följande bolag:

I övrigt har jag erhållit lite utdelningar också från följande bolag:

- Deere & Co

- Realty Income

- Colgate Palmolive

- Procter & Gamble

- NovoNordisk

- Total utdelad summa: 312 SEK

I övrigt inga konstigheter, börsen har fortsatt neråt och portföljen har därför minskat i värde, trots min investering på 5000 kr. Portföljen sammanfattas i graferna nedan:

måndag 28 augusti 2017

Planerade inköp september 2017

Så börjar det äntligen bli dags att planera lite nya aktieinköp för september månad.

Det rör sig som vanligt om 5 000 kr som ska investeras (+ några utdelningar).

Dollarnedgången gör att jag tänkte passa på och öka i ett av mina amerikanska innehav, nämligen Procter & Gamble.

Ett av mina innehav har den senaste tiden fallit en hel del, nämligen Skanska. Sedan mitten av maj har bolaget fallit ca 20 % och jag passar på att fylla på med lite fler aktier. Visserligen har Skanska hunnit med en vinstvarning där emellan också.

Skanska gynnas tydligt att en fortsatt stark konjunktur då det byggs mycket nytt, bolag passar på att bygga ut eller förnya fabriker och kontor mm vilket ökar efterfrågan på Skanskas tjänster. Jag tror faktiskt också att Skanska kan gynnas av en svagare konjunktur genom att bolaget har en så stark internationell position att en riktigt svag efterfrågan på enskilda marknader (exempelvis Sverige) i första hand kommer att drabba och eventuellt sätta konkurrenter till Skanska i konkurs. Jag vet inte om denna analys håller i verkligheten, men Skanska borde kunna "övervintra" exempelvis en bostadskrasch i Sverige genom sin verksamhet i andra länder och när marknaden sedan vänder och kommer tillbaka i det drabbade landet så finns Skanska där med finansiella muskler och är redo att plocka de projekt som finns. Skanska har också många långa kontrakt så som infrastruktur, vägprojekt, sjukhus mm vilket ger kassaflöden långt in i framtiden vilket ger bolaget möjlighet att planera och flytta personal mellan projekt osv och på så sätt lyckas parera konjunktursvängningar lite i alla fall...

Min begränsade analys ger alltså resultatet att Skanska gynnas av högkonjunkturen på kort sikt och dessutom gynnas av lågkonjunkturen på lång sikt (förutsatt att ledning osv inser och anpassar sig till verkligheten) för att därefter dra nytta av högkonjunktur igen, tack vare geografisk spridning av sin verksamhet.

En sista faktor som gör mig extra trygg i att köpa aktier i Skanska är att Fredrik Lundberg (som kontrollerar 24 % av Skanska via Industrivärden och 12 % via Lundbergföretagen) köpte 600 000 aktier i Skanska i juni, för ca 205 kr styck, för totalt 120 miljoner kronor. Jag brukar tycka att Fredrik gör trygga och bra placeringar och inte tar för stor risk. Nu är ju inte det någon garanti då han kan drivas av att köpa makt medan jag är ute efter avkastning. Makt och avkastning går inte alltid hand i hand med jag ser Fredriks köp som en extra trygghet i sammanhanget.

I och med detta tänker jag mig följande:

Det rör sig som vanligt om 5 000 kr som ska investeras (+ några utdelningar).

Dollarnedgången gör att jag tänkte passa på och öka i ett av mina amerikanska innehav, nämligen Procter & Gamble.

Ett av mina innehav har den senaste tiden fallit en hel del, nämligen Skanska. Sedan mitten av maj har bolaget fallit ca 20 % och jag passar på att fylla på med lite fler aktier. Visserligen har Skanska hunnit med en vinstvarning där emellan också.

Skanska gynnas tydligt att en fortsatt stark konjunktur då det byggs mycket nytt, bolag passar på att bygga ut eller förnya fabriker och kontor mm vilket ökar efterfrågan på Skanskas tjänster. Jag tror faktiskt också att Skanska kan gynnas av en svagare konjunktur genom att bolaget har en så stark internationell position att en riktigt svag efterfrågan på enskilda marknader (exempelvis Sverige) i första hand kommer att drabba och eventuellt sätta konkurrenter till Skanska i konkurs. Jag vet inte om denna analys håller i verkligheten, men Skanska borde kunna "övervintra" exempelvis en bostadskrasch i Sverige genom sin verksamhet i andra länder och när marknaden sedan vänder och kommer tillbaka i det drabbade landet så finns Skanska där med finansiella muskler och är redo att plocka de projekt som finns. Skanska har också många långa kontrakt så som infrastruktur, vägprojekt, sjukhus mm vilket ger kassaflöden långt in i framtiden vilket ger bolaget möjlighet att planera och flytta personal mellan projekt osv och på så sätt lyckas parera konjunktursvängningar lite i alla fall...

Min begränsade analys ger alltså resultatet att Skanska gynnas av högkonjunkturen på kort sikt och dessutom gynnas av lågkonjunkturen på lång sikt (förutsatt att ledning osv inser och anpassar sig till verkligheten) för att därefter dra nytta av högkonjunktur igen, tack vare geografisk spridning av sin verksamhet.

En sista faktor som gör mig extra trygg i att köpa aktier i Skanska är att Fredrik Lundberg (som kontrollerar 24 % av Skanska via Industrivärden och 12 % via Lundbergföretagen) köpte 600 000 aktier i Skanska i juni, för ca 205 kr styck, för totalt 120 miljoner kronor. Jag brukar tycka att Fredrik gör trygga och bra placeringar och inte tar för stor risk. Nu är ju inte det någon garanti då han kan drivas av att köpa makt medan jag är ute efter avkastning. Makt och avkastning går inte alltid hand i hand med jag ser Fredriks köp som en extra trygghet i sammanhanget.

I och med detta tänker jag mig följande:

- Köpa aktier i P&G för ca 3 000 kr.

- Köpa aktier i Skanska för ca 2 000 kr.

Jag tycker verkligen att det går tråkigt långsamt att "bara" köpa aktier för 5 000 kr i månaden. Tyvärr har jag haft alldeles för stora utgifter i övrigt i hushållet under sommar/höst och måste därför bygga upp lite reserver innan jag kan börja köpa aktier för 10 000 kr i månaden eller mer igen. Förhoppningsvis kanske jag kan öka summan upp till 10 000 kr redan i mars 2018, och dit är det 7 månader... När fortföljen växt sig så pass stor som den nu är samtidigt som jag vant mig vid 10 000 kr i månaden att köpa för upplevs dagens 5 000 kr som väldigt långsamt. Tur att det kommer in lite utdelningar löpande under hösten som jag kan köpa aktier för!

torsdag 24 augusti 2017

Klarar jag av en större nedgång på börsen?

Jag har funderat mycket den senaste tiden kring huruvida jag kommer att klara av en större börsnedgång eller ej.

När portföljens storlek var relativt liten i förhållande till min totala ekonomi var svaret givet, jag hade helt garanterat klarat av en ganska stor nedgång på börsen utan att tveka, jag hade behållit mina aktier och stadigt köpt mer.

Men ju större portföljen har blivit desto större blir också de ekonomiska konsekvenserna för mig. Jag har absolut bara investerat pengar som jag inte är i behov av inom all överskådlig framtid, jag kan alltså lösa konstantinsatser, genomföra bilköp etc utan att behöva sälja några aktier. Den senaste tidens börsnedgång (OMXS30 har de senaste 2 månaderna gått ner ca 7,5 %) har givit en försmak på hur det kommer kännas när portföljen minskar i värde för var dag som går. Enskilda aktier har drabbats av fall i samband med rapporter, Nibe gick ner nästan 7 % en dag och John Deere gick ner nästan 10 % på en dag.

Den nedgång jag nu upplevt i portföljen som helhet och specifika aktier i synnerhet känns dock inte negativt alls. Jag är fullt medveten om att börsen rör sig så väl uppåt som neråt och att goda kvartalsrapporter & årsrapporter blandas med sämre. Det ligger i börsens natur och man bör snarare bli orolig när det går alldeles för bra, är det kanske något man missar då?

Den stora frågan är ju hur jag kommer att påverkas om börsen hastigt (under typ ett års tid alltså, "hastigt" är ett relativt begrepp) går ner 50 % eller mer. En nedgång på 50 % skulle leda till att lite drygt 150 000 kr i börsvärde försvinner för min del i dagsläget. Ju längre tiden går och ju mer pengar jag köper aktier för desto större skulle förlusten vid en sådan börsnedgång bli. Jag kan ju inte låta bli att höra "snacket" från traders osv som i efterhand visar hur lätt de navigerat genom så väl börsnedgång som börsuppgång. Sådant snack är viktigt för mig att sålla bort och inte lyssna till, jag är väl medveten om att jag inte behärskar trading och inte kommer lyckas tajma börsen. Rätt strategi för mig är att köpa och behålla aktier och istället fokusera på att i tider av börsnedgång bör felprissättningar infinna sig och istället för att sälja är det rätt för mig att köpa.

En bra metod för att behålla detta fokus är att hitta förebilder som klarar av att sitta på händerna och inte börja sälja och "fippla" med sin aktieportfölj i händelser av turbulens. Lundaluppen har varit otroligt duktig så väl som internationellt kända investerarer som Warren Buffett osv. Nu kanske buffett lirar i en annan liga men Lundaluppen har onekligen varit med ett tag nu och har byggt upp en imponerande portfölj. Det finns massor med andra bloggare också, men precis som jag har de startat sin "investerarkarriär" efter förra börskraschen, och saknar därför erfarenheten från hur man själv reagerar när börsen går ner mycket och länge.

En sak är säker, för mig är det i alla fall viktigt att ha en strategi klar innan det "stora" börsfallet inträffar, så att man har en nykter och genomtänkt plan att falla tillbaka på. Det är nog alldeles för lätt att dras med i den allmänna negativiteten när det enda som skrivs om börsen är negativt...

När portföljens storlek var relativt liten i förhållande till min totala ekonomi var svaret givet, jag hade helt garanterat klarat av en ganska stor nedgång på börsen utan att tveka, jag hade behållit mina aktier och stadigt köpt mer.

Men ju större portföljen har blivit desto större blir också de ekonomiska konsekvenserna för mig. Jag har absolut bara investerat pengar som jag inte är i behov av inom all överskådlig framtid, jag kan alltså lösa konstantinsatser, genomföra bilköp etc utan att behöva sälja några aktier. Den senaste tidens börsnedgång (OMXS30 har de senaste 2 månaderna gått ner ca 7,5 %) har givit en försmak på hur det kommer kännas när portföljen minskar i värde för var dag som går. Enskilda aktier har drabbats av fall i samband med rapporter, Nibe gick ner nästan 7 % en dag och John Deere gick ner nästan 10 % på en dag.

Den nedgång jag nu upplevt i portföljen som helhet och specifika aktier i synnerhet känns dock inte negativt alls. Jag är fullt medveten om att börsen rör sig så väl uppåt som neråt och att goda kvartalsrapporter & årsrapporter blandas med sämre. Det ligger i börsens natur och man bör snarare bli orolig när det går alldeles för bra, är det kanske något man missar då?

Den stora frågan är ju hur jag kommer att påverkas om börsen hastigt (under typ ett års tid alltså, "hastigt" är ett relativt begrepp) går ner 50 % eller mer. En nedgång på 50 % skulle leda till att lite drygt 150 000 kr i börsvärde försvinner för min del i dagsläget. Ju längre tiden går och ju mer pengar jag köper aktier för desto större skulle förlusten vid en sådan börsnedgång bli. Jag kan ju inte låta bli att höra "snacket" från traders osv som i efterhand visar hur lätt de navigerat genom så väl börsnedgång som börsuppgång. Sådant snack är viktigt för mig att sålla bort och inte lyssna till, jag är väl medveten om att jag inte behärskar trading och inte kommer lyckas tajma börsen. Rätt strategi för mig är att köpa och behålla aktier och istället fokusera på att i tider av börsnedgång bör felprissättningar infinna sig och istället för att sälja är det rätt för mig att köpa.

En bra metod för att behålla detta fokus är att hitta förebilder som klarar av att sitta på händerna och inte börja sälja och "fippla" med sin aktieportfölj i händelser av turbulens. Lundaluppen har varit otroligt duktig så väl som internationellt kända investerarer som Warren Buffett osv. Nu kanske buffett lirar i en annan liga men Lundaluppen har onekligen varit med ett tag nu och har byggt upp en imponerande portfölj. Det finns massor med andra bloggare också, men precis som jag har de startat sin "investerarkarriär" efter förra börskraschen, och saknar därför erfarenheten från hur man själv reagerar när börsen går ner mycket och länge.

En sak är säker, för mig är det i alla fall viktigt att ha en strategi klar innan det "stora" börsfallet inträffar, så att man har en nykter och genomtänkt plan att falla tillbaka på. Det är nog alldeles för lätt att dras med i den allmänna negativiteten när det enda som skrivs om börsen är negativt...

tisdag 22 augusti 2017

Starkt från Latour (halvårsrapport 2017)

Jag har hunnit ögna igenom delårsrapporten som idag släpptes från Latour och jag tycker att rapporten såg stark ut. Det var ett tag sedan jag kikade närmare på hur det går för Latour, det är ett bolag som jag litar på, verksamheten tuffar på stadigt och fint.

Substansvärdet har ökat 13 % första halvåret (justerat för utdelning), totalavkastningen uppgick till 25 % första halvåret, orderingången ökade 21 %, industriföretagens nettoomsättning ökade 20 %, rörelseresultatet ökade 8 %.

Vidare har Latour ökat sitt ägande med 689 000 aktier i Tomra där röstandelen nu uppgår till 26,4 %.

Jag har inte djupdykt i respektive bolag men jag tycker helheten ser mycket fin ut. Den justerade soliditeten för Latour uppgår till 90 % och bolaget kapital och reserver på 19,4 miljarder kronor. VD uppger att man har utrymme för investeringar på 5 miljarder kr. Det känns som att bolaget gör mycket rätt och att konjunkturen hjälper till.

Frågan är väl som alltid vad som händer om konjunkturen vänder och högbelånade innehav får problem. Hur som helst är jag mycket positiv till bolaget och tycker det är tråkigt att aktien handlas till en premie. Jag gillar Latour och när aktien i framtiden handlas till rabatt hoppas jag på att kunna öka i bolaget.

Substansvärdet har ökat 13 % första halvåret (justerat för utdelning), totalavkastningen uppgick till 25 % första halvåret, orderingången ökade 21 %, industriföretagens nettoomsättning ökade 20 %, rörelseresultatet ökade 8 %.

Vidare har Latour ökat sitt ägande med 689 000 aktier i Tomra där röstandelen nu uppgår till 26,4 %.

Jag har inte djupdykt i respektive bolag men jag tycker helheten ser mycket fin ut. Den justerade soliditeten för Latour uppgår till 90 % och bolaget kapital och reserver på 19,4 miljarder kronor. VD uppger att man har utrymme för investeringar på 5 miljarder kr. Det känns som att bolaget gör mycket rätt och att konjunkturen hjälper till.

Frågan är väl som alltid vad som händer om konjunkturen vänder och högbelånade innehav får problem. Hur som helst är jag mycket positiv till bolaget och tycker det är tråkigt att aktien handlas till en premie. Jag gillar Latour och när aktien i framtiden handlas till rabatt hoppas jag på att kunna öka i bolaget.

tisdag 15 augusti 2017

Finns det någon framtid för Clas Ohlson?

Idag släppte Clas Ohlson försäljningssiffror för juli månad. Bolaget motsvarar ca 2,5 % av min portfölj.

Försäljningen i juli minskade med 3 %, i lokala valutor minskade försäljningen 3 %, försäljningen utanför norden (i lokala valutor) minskade 14 % (visserligen påverkat av "butiksoptimering" i Storbritannien).

Nej då, jag tror att framtiden är ljus för bolaget. Vi ser en ökad digitalisering och Clas Ohlson har en mycket bättre hemsida än konkurrenterna ICA (Maxi), Jula, Rusta och alla andra butiker de konkurrerar mot. Clas Ohlson har en påtagligt bättre kvalité på grejerna, gott om kommentarer på hemsidan, fina och trevliga butiker i centrala och bra lägen. Trenden går mot allt högre skatter och avgifter mot bilar och när övriga bolag tenderar flytta ut till enorma köpområden utanför städerna dit det är krångligt att ta sig utan bil är det alltid lätt och tillgängligt att ta sig till Clas Ohlsons butiker.

Vidare har Clas Ohlson ett väldigt brett och omfattande sortiment, så man hittar verkligen allt man kan tänkas ha för sina behov.

Dessutom upplever jag att de flesta i min umgängeskrets väljer att handla just hos Clas Ohlson när det är dags att renovera, flytta, bygga om osv.

Som ni förstår är jag fortsatt positiv till bolaget. Sedan kan det så klart komma mycket turbulens i vägen så som valutasvängningar osv som påverkar bolaget men i långa loppet tror jag att Clas Ohlson har en given plats på marknaden!

Mina (51...) aktier är inte till salu!

Försäljningen i juli minskade med 3 %, i lokala valutor minskade försäljningen 3 %, försäljningen utanför norden (i lokala valutor) minskade 14 % (visserligen påverkat av "butiksoptimering" i Storbritannien).

Nej då, jag tror att framtiden är ljus för bolaget. Vi ser en ökad digitalisering och Clas Ohlson har en mycket bättre hemsida än konkurrenterna ICA (Maxi), Jula, Rusta och alla andra butiker de konkurrerar mot. Clas Ohlson har en påtagligt bättre kvalité på grejerna, gott om kommentarer på hemsidan, fina och trevliga butiker i centrala och bra lägen. Trenden går mot allt högre skatter och avgifter mot bilar och när övriga bolag tenderar flytta ut till enorma köpområden utanför städerna dit det är krångligt att ta sig utan bil är det alltid lätt och tillgängligt att ta sig till Clas Ohlsons butiker.

Vidare har Clas Ohlson ett väldigt brett och omfattande sortiment, så man hittar verkligen allt man kan tänkas ha för sina behov.

Dessutom upplever jag att de flesta i min umgängeskrets väljer att handla just hos Clas Ohlson när det är dags att renovera, flytta, bygga om osv.

Som ni förstår är jag fortsatt positiv till bolaget. Sedan kan det så klart komma mycket turbulens i vägen så som valutasvängningar osv som påverkar bolaget men i långa loppet tror jag att Clas Ohlson har en given plats på marknaden!

Mina (51...) aktier är inte till salu!

torsdag 10 augusti 2017

Månadsrapport juli 2017

Det har varit lite mycket att göra efter semestern och min månadsrapport har därför dröjt något, men äntligen blev den klar!

Vad hände då i portföljen under juli månad?

Vad hände då i portföljen under juli månad?

- Diageo köptes för ca 3 000 kr.

- Orkla köptes för ca 2 200 kr.

- Totalt courtage: 15 kr (ca 0,28 %)

Utdelningar erhölls från:

- PepsiCo

- Realty Income

- Totalt erhölls 125 kr i utdelning.

Således inga konstigheter, portföljen rullar på, nya investeringar görs, utdelningarna trillar in. Detta resulterar så klart i att månadsrapporterna blir förhållandevis tråkiga (både att skriva och att läsa) men det är liksom precis det som är målet. Poängen är inte att ha mycket intressant att rapportera, utan snarare tvärt om, jag önskar inte behöva rapportera något annat än att jag denna månad äger lite fler aktier än förra månaden.

Hur som helst, som vanligt presenteras portföljen och min ekonomi i graferna nedan (jag älskar ju grafer).

Jag noterar att portföljens totala värde klart och tydligt har bromsat i tillväxt, så klart ett resultat av att börsen som helhet har backat något. Mina månadsköp har resulterat i att mitt totala portföljvärde har legat ganska konstant några månader nu.

Till min stora glädje har "självförsörjandegraden" ökat ganska bra senaste tiden, trots att jag minskat den månatliga summan som investeras i aktier. Förklaringen är så klart att jag minskat mina utgifter så att framtidens utdelningar från portföljen får större "impact". Jag ser mycket fram emot att (förhoppningsvis under våren 2018) återigen kunna höja summan som investeras från 5 000 kr i månaden till 10 000 kr i månaden, detta i kombination med några utdelningshöjningar nästa vår bör få ännu bättre fart på "självförsörjandegraden".

Prenumerera på:

Inlägg (Atom)